Государственные программы развития экономики мало способствовали улучшению финансового состояния предприятий обрабатывающей промышленности

Немного критики в адрес отечественной статистики

Индекс спроса на готовую продукцию – это важный качественный показатель самочувствия обрабатывающей промышленности в данный момент времени. Получают такой индекс в результате опросов отечественных предпринимателей. Результаты публикуются в конъюнктурных обзорах Национального банка и Комитета по статистике.

Проблема в том, если говорить о конъюнктурных обзорах Национального банка, что, во-первых, есть лакуна в обзорах с 3 квартала 2012 по 2 квартал 2014 – этих обзоров просто нет. Во-вторых, начиная с обзора за 4 квартал 2017 г., численное значение за текущий квартал просто не публикуется, а есть индекс ожиданий на следующий квартал. Начиная же с обзора за 2 квартал 2018 г. нет и таких численных значений, остались только графики. Но численные значения важны для анализа. Без них сложно искать взаимосвязи с другими факторами.

Если говорить о конъюнктурных обзорах Комитета по статистике, то в них численные значения есть во всех обзорах. Более того, они есть и в самих обзорах, и в отдельных приложениях. Все было бы хорошо, но есть одна проблема: все показатели приводятся по промышленности в целом. Промышленность у нас состоит из четырех категорий: горнодобывающая промышленность; обрабатывающая промышленность; электроснабжение, подача газа, пара и воздушное кондиционирование; водоснабжение; канализационная система, контроль над сбором и распределением отходов. Но динамика производственных и финансовых показателей у каждой из категорий разная. Соответственно, агрегированные индексы, отраженные в обзоре, просто не с чем сопоставлять. Точнее, любое сопоставление будет содержать ошибку.

Данные конъюнктурных обзоров еще отражаются в ежемесячных изданиях "Социально-экономическое развитие Республики Казахстан". В них приводятся значения индекса предпринимательской уверенности в разбивке по видам промышленности. По 4 квартал 2012 года даются месячные значения, а затем только квартальные. Это, конечно, затрудняет анализ, но жить с этим как-то можно.

Индекс предпринимательской уверенности рассчитывается как среднее арифметическое значение балансов оценок фактически сложившихся уровней спроса, запасов готовой продукции (берется с обратным знаком), а также ожидаемого выпуска продукции. Это важный показатель, с ним можно работать. Но и диффузионный индекс спроса тоже важный показатель. Он есть в обзорах Национального банка, но не за все периоды, а за последние, как уже писалось, его нет вообще.

Осенью прошлого года, во время своего визита в Алматы, глава государства резко, но справедливо, высказался о недостатках экономической экспертизы и экономического анализа. Но, в общем-то, они и будут оставаться на невысоком уровне при таком качестве отражения важных статистических показателей.

Индекс предпринимательской уверенности

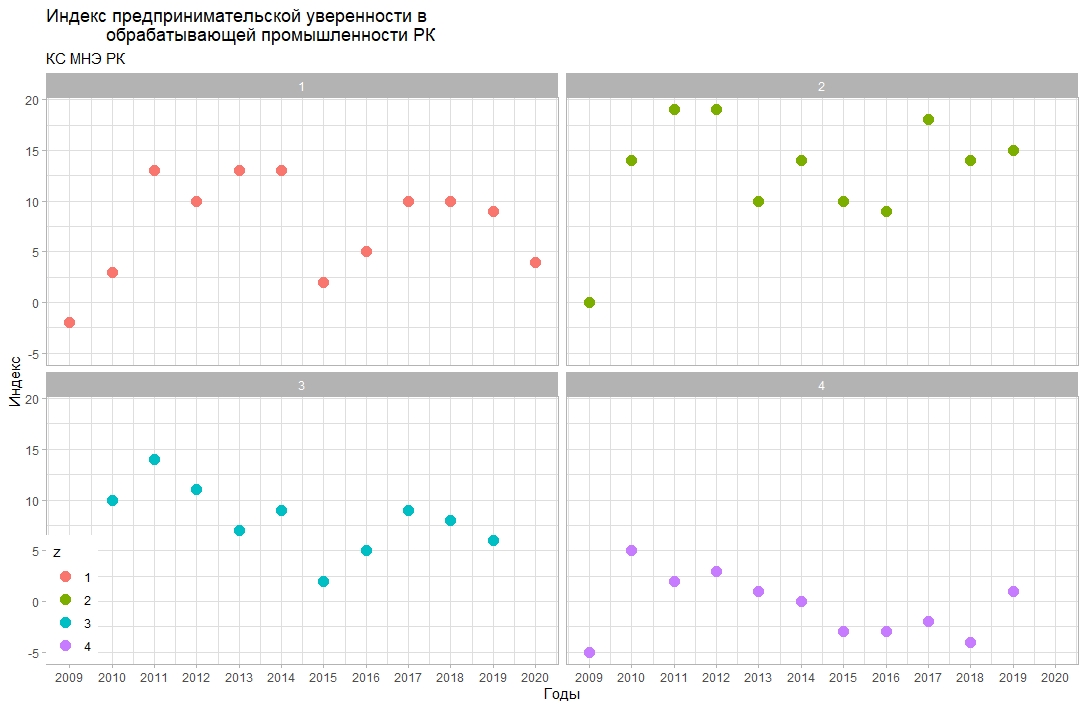

На рисунке 1 приведена динамика Индекса предпринимательской уверенности для обрабатывающей промышленности, сгруппированная по кварталам.

Рисунок 1

Мы видим, что худшие показатели индекса были в 2009 г. В следующий раз они ухудшились в сравнении с предыдущими годами в 2015–2016 гг., но все-таки были выше значений 2009 г. Значение индекса за первый квартал 2020 г. ниже значений за первые кварталы всех лет наблюдений, за исключением 2009, 2010 и 2015 гг. Пока рано делать выводы, но модель логистической регрессии показывает, что снижение значения индекса по сравнению с предыдущим кварталом, увеличивает шансы снижения доли прибыльных предприятий в 160 раз.

В принципе, из общих соображений можно предположить, что значения индекса ухудшатся во втором квартале. Таким образом, первый риск – это рост убыточных предприятий в обрабатывающей промышленности.

Коэффициент текущей ликвидности

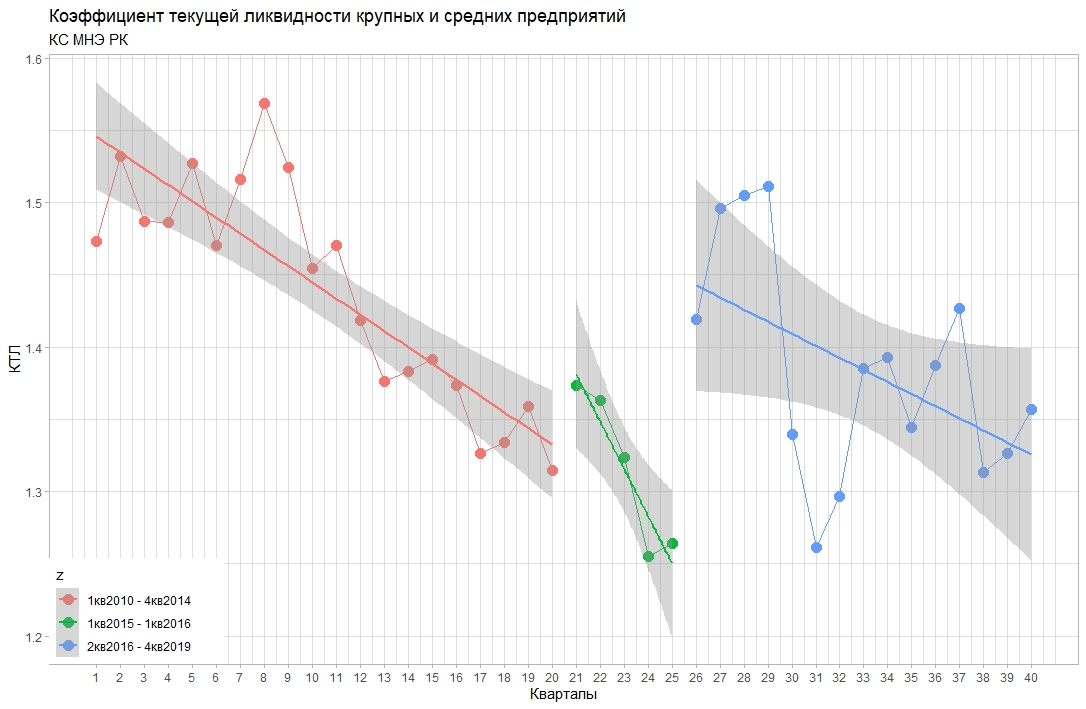

На рисунке 2 отображена динамика коэффициента текущей ликвидности для крупных и средних предприятий обрабатывающей промышленности.

Рисунок 2

Мы видим выраженную тенденцию снижения значения коэффициента. Доступных данных, анализ которых позволил бы достаточно однозначно определить причины такой тенденции, к сожалению, нет. Можно сказать только одно, что государственные программы развития экономики мало способствовали улучшению финансового состояния предприятий. То есть, может быть кто-то и улучшил, но у остальных все стало только хуже.

Справедливости ради надо сказать, что какой-то разовый эффект от государственных мер поддержки был – значение коэффициента скакнуло в 2016–2017 гг. Но системные проблемы остаются, и они влияют на понижательный тренд.

Второй риск – утрата платежеспособности. Решение о дешевых кредитах, причем, доступных не всем, а только избранным, может только лишь отсрочить приход проблем, но не устранить их.

Коэффициент финансирования

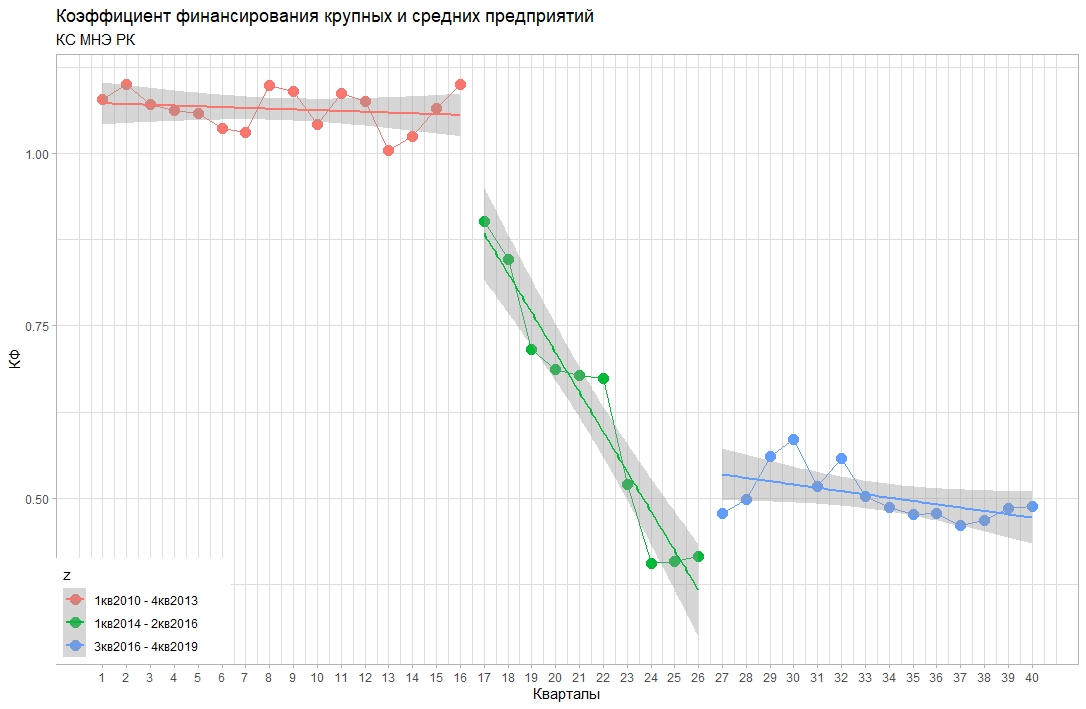

Коэффициент финансирования (КФ) –это коэффициент, равный отношению собственных источников к заемным средствам компании. Он показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования. На рисунке 3 приведена динамика КФ для крупных и средних предприятий обрабатывающей промышленности.

Рисунок 3

Мы видим, как значение коэффициента буквально падает, начиная с 1 квартала 2014 г. В конце 2016 г. значение подросло, но тенденция к снижению сохранилась.

Это означает, что собственники предпочитают не вкладываться в капитал собственных предприятий, или, если и вкладываются, то значительно меньше, чем привлекают средств со стороны.

В долговом финансировании нет ничего порочного. Без него развитие предпринимательства невозможно. И если бы КФ не имел такой выраженный тренд к снижению, то и говорить было бы не о чем. Но тренд есть, и он нам говорит о существование порочной системы, когда собственник имеет возможность нести минимальные риски, перекладывая остальные риски на финансовые институты и, если получится, государство. И государство своими программами само способствует такой политике собственников. Но предпринимательский риск – это основа развития, без него наступает застой.

В условиях нового кризиса программы поддержки мало того, что ослабляют конкуренцию, они еще и способствуют усилению застойных явлений в экономике.

Третий риск – снижение возможностей для развития экономики, укрепление застоя.

Фото: Жанболат Досжанов / inbusiness.kz.