Спусковым крючком кризиса 1873 года стали спекуляции не реальными товарами, а финансовыми инструментами

Мы пропустим историю кризиса 1866 г., потому что он в основных чертах совпадает с кризисами 1847 и 1857 гг. Тогда, напомню, речь шла о хлебных спекуляциях. Неурожаи предыдущих лет привели к росту цен на зерно, и спекулянты сделали ставку на то, что цены будут расти и дальше. Нот тут случился хороший урожай, а в 1857 г. еще и вернулась на хлебный рынок Россия, отсутствовавшая из-за Крымской войны. Цены рухнули, хлебные спекулянты оказались неспособны обслуживать кредиты, что привело к эффекту домино: посыпались банки, кредитный рынок сжался и вся экономика оказалась под ударом.

В 1866 г. было все то же самое, только роль зерновых исполнил хлопок. Гражданская война в США привела к дефициту хлопка и росту цен на него. А на следующий год после ее окончания хлопок подешевел. Но так как все ставили на то, что он будет дорожать, разразился кризис по тем же сценариям, что были в 1847 г. и в 1857 г.

Остается добавить, что кризис 1847 г. начался в Англии, а в 1857 г. и в 1866 г. – в США.

В основе кризиса 1873 г. лежат те же причины, что и у предыдущих кризисов: избыточное денежное предложение, слабое или отсутствующее регулирование финансовой деятельности, непродуманные инвестиционные решения, не берущие в расчет сложившиеся рыночные тренды.

Но внешнее течение кризиса отличается от предыдущих. Во-первых, он зародился в Австро-Венгрии и в США. Во-вторых, он слабо сказался на Англии, которая до этого всегда оказывалась в эпицентре событий. В-третьих, спусковым крючком стали спекуляции не реальными товарами, а финансовыми инструментами. В-четвертых, если предыдущие кризисы протекали в два действия – биржевой крах, затем кризис, то в 1873 г. потребовалось три действия: пролог, биржевой крах, кризис.

Пролог

Прологом послужил биржевой крах в Вене в мае 1873 г. Как известно, после поражения в войне с Пруссией в 1870–1871 гг., Франция была обязана выплатить контрибуцию в размере 5 млрд франков. Важным обстоятельством было то, что прусские войска оставались на территории Франции до тех пор, пока она полностью не выплатит эту сумму. Франция, чтобы как можно быстрее избавиться от оккупации, напряглась и заплатила контрибуцию в течение двух лет, полностью рассчитавшись в 1873 г. На воссозданную Германскую империю пролился золотой дождь. Правда, содержал он в себе и яд. Как писал Ф.Энгельс: "Если Франция отнюдь не разорилась, уплатив их, то Германия оказалась на волосок от гибели, получив их. Разбрасываемые щедрой рукой правительства выскочек по империи, которая сама была выскочкой, миллиарды попали в руки крупных финансистов, поспешивших извлечь из них выгоду на бирже. В Берлине возродились лучшие дни банка Credit Mobilier (Credit Mobilier в данном случае символ спекуляций и неразумных инвестиций. В 1867 г. банк стал неплатежеспособным). Это была горячка учредительства акционерных или командитных обществ, банков, учреждений поземельного кредита и кредита под движимое имущество, компаний для постройки железных дорог, всякого рода заводов, судостроительных верфей, компаний, спекулирующих землями и постройками, и других дел, для которых внешняя форма промышленных предприятий была в действительности только предлогом для самого бесстыдного ажиотажа. Так называемая общественная потребность в торговле, путях сообщения, средствах потребления и т. д. служила только прикрытием для испытываемой биржевыми хищниками безудержной потребности пустить в оборот миллиарды, пока они были под рукой".

Денежное изобилие и легкость получения кредита породили в обилии сомнительные схемы, позволявшие делать деньги как бы из ничего. Создавалось какое-нибудь промышленное или строительное общество на акционерных началах; акции распродавались, но учредители оставляли за собой такое количество акций, которое было достаточным, во-первых, для того, чтобы сохранить за собою контроль над созданным обществом, во-вторых, чтобы иметь возможность воздействовать на биржевые курсы этих бумаг. Под акции учредители получали займы, посредством которых можно было закупать новые акции или же создавать новые предприятия и т. д. Цель заключалась в том, чтобы на первых порах повышать курс акций и получать таким образом учредительскую прибыль, продавать акции по высокому курсу и скупать их тогда, когда курс падал (Цитируется по И.А.Трахтенберг "Денежные кризисы (1821–1938)").

20 апреля 1873 г. один из крупнейших банков Австро-Венгрии Kreditanstalt принял решение о востребовании ссуд, выданных на биржевые операции. Это означало продажу ценных бумаг на сумму 420 млн гульденов, что не могло не привести к снижению котировок. Последнее, в свою очередь, вело к переоценке активов у банков, кредитовавших биржевые операции, и возникновению дефицита капитала. Рынок ждал только сигнала, чтобы рухнуть, и его дал Франко-Венгерский банк из Будапешта, потребовавший у своих акционеров дополнительных взносов в капитал банка.

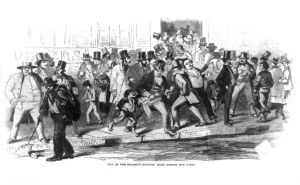

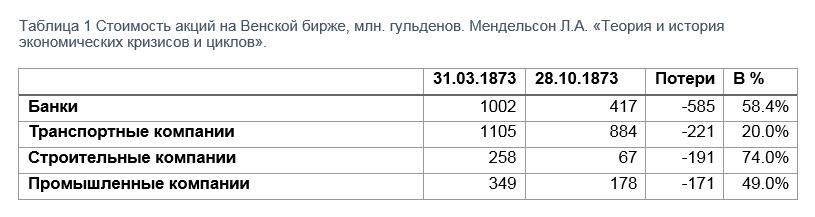

Крах наступил 9 мая 1873 г. Началось обвальное падение котировок и пошла волна банкротств. Масштабы кризиса можно представить из таблицы 1.

Кризис из Вены перекинулся на Берлин, где также начался обвал акций, которые теряли до 50% в цене.

Но в целом, кризис пока еще удается локализовать в пределах Австро-Венгрии и Германии. Удар, потрясший мировую экономику, приходит из США.

Биржевой крах в США

Во время описываемых событий в США не было Центрального банка и единого эмиссионного центра. Выпуском денег в обращение занимались специальные банки, получившие на то разрешение от федеральных властей. В годы Гражданской войны федеральный центр смягчил условия эмиссии, разрешив печать необеспеченные золотом банкноты. Война закончилась, банкноты из обращения не были изъяты, что вело к росту денежного предложения и расширению кредита. С одной стороны, это стимулировало экономический рост, с другой стороны, это вело к росту инвестиций в довольно сомнительные проекты.

Одним из таких проектов было строительство Северо-Тихоокеанской железной дороги (Notheren Pacific Railway). Она должна была соединить штаты Миннесота и Вашингтон. Финансировался проект одной из крупнейших американских банковских фирм того времени Jay Cook & Со, контролировавшей Первый Национальный банк в Вашингтоне и являвшейся членом синдиката по консолидации государственного долга. Привлечение финансирования шло за счет размещения облигаций.

Рисунок 1. Схема Notheren Pacific Railway. Заимствовано с этого сайта.

Если посмотреть на схему Северо-Тихоокеанской железной дороги (рисунок 1), то можно увидеть, что она шла по слабо освоенным в то время штатам. Соответственно, нельзя было рассчитывать на потоки грузов и пассажиров, которые бы быстро окупили инвестиции в ее строительство.

Поэтому, когда в 1873 г. Jay Cook & Со при участии банкирского дома Ротшильдов попытался разместить облигации на сумму 300 млн долларов, которые должны были пойти на строительство железной дороги, их ждала неудача – удалось привлечь всего лишь 100 млн долларов.

Стало ясно, что со стройкой возникли проблемы и ее будущее очень туманно. Но так как Jay Cook & Со уже привлекал финансирование у подконтрольного ему Первого национального банка, то вкладчики банка сочли за лучшее, пока не поздно, изъять свои вклады, что привело к банкротству Jay Cook & Со в сентябре 1873 г.

Чтобы понять силу удара, надо сказать, что провинциальные банки, имевшие право эмиссии, обязаны были создавать резервы, 70% которых, в конечном итоге, держали семь нью-йоркских банков, в том числе Первый национальный. Его банкротство не просто посеяло панику, но и лишило резервов значительную часть эмиссионных банков в провинции, что нанесло тяжелейший удар по всей банковской системе страны.

Последствия

Серия банкротств, сначала в Центральной Европе, а потом и в США, не могла не потрясти все финансовые рынки мира. Сжатие кредита привело к падению промышленного производства, особенно в США, где оно продолжалось вплоть до 1879 г. В Англии, Германии и Франции последствия были скромнее и не столь продолжительными. Дело в том, что зависимость США от привлечения европейского финансирования снизилась в сравнении с прошлыми кризисами. Соответственно, мощность каналов передачи кризиса тоже снизилась.

На иллюстрации: Чёрная пятница 9 мая 1873 года на Венской фондовой бирже. Взято из открытых источников.