Нет и намека на прорыв, на то, что обрабатывающая промышленность станет драйвером экономического роста

Унылый пейзаж

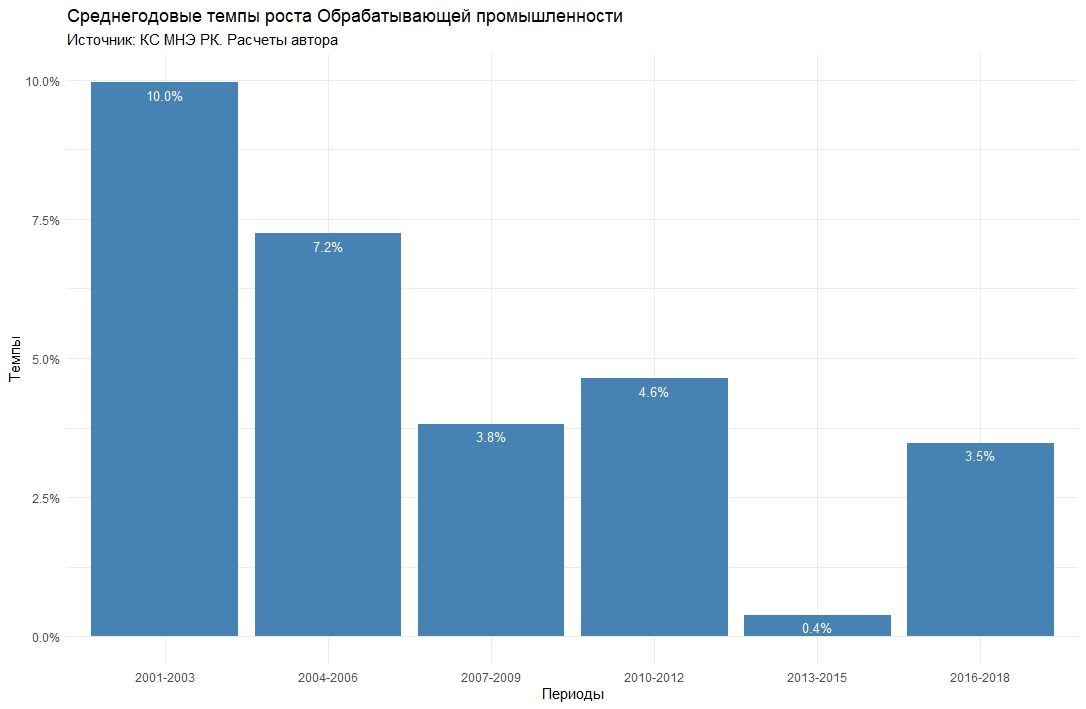

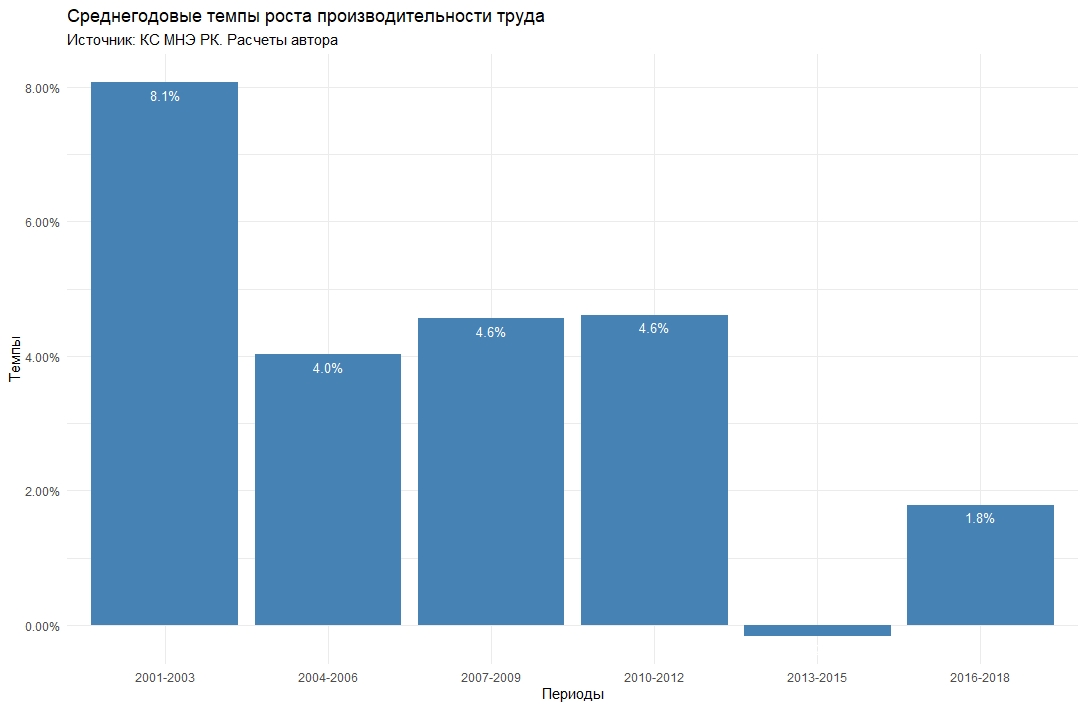

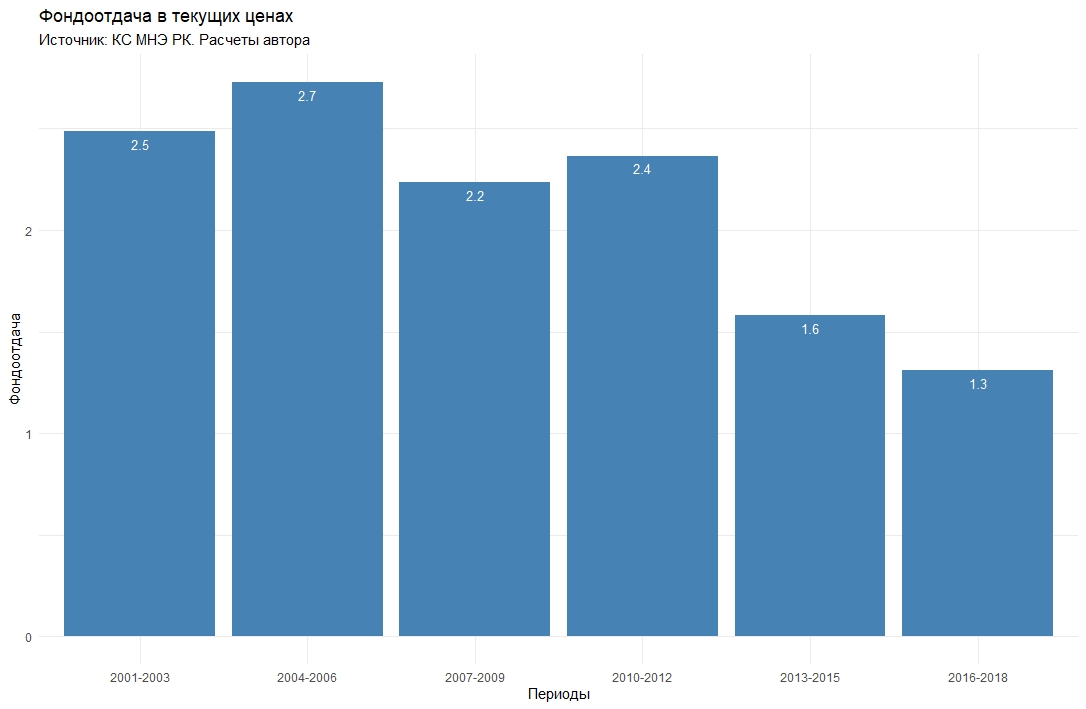

Было бы несправедливо и неверно утверждать, что в отечественной обрабатывающей промышленности все плохо. Она работает, создает рабочие места и в целом рентабельна. Но все государственные программы индустриального развития - исполненные, исполняемые и будущие - обещали нам бурный рост, радостную картину, насыщенную яркими красками. На самом же деле мы видим суровые будни без особых перспектив. На рисунках 1, 2 и 3 показаны среднегодовые темпы роста выпуска готовой продукции, производительности труда и фондоотдача, в разбивке по трехлетним периодам. Такая разбивка сделана исключительно для лучшей наглядности.

Рисунок 1

Рисунок 2

Рисунок 3

Согласитесь, нет и намека на прорыв, на то, что обрабатывающая промышленность станет драйвером экономического роста.

Детали к будущей картине

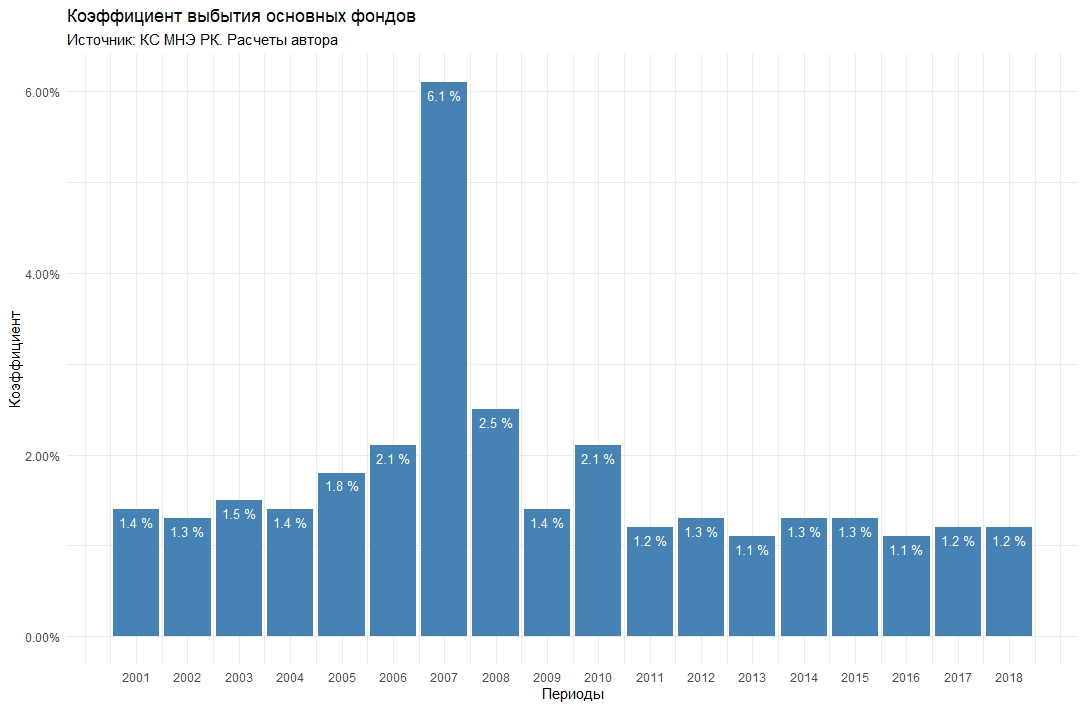

Деталь 1. В обрабатывающей промышленности основные фонды практически не выбывают (смотрите рисунок 4). Это означает, что в нашей обрабатывающей промышленности очень медленно идет замещение устаревшего оборудование, сохраняется использование технологий времен царя Гороха. Отсюда следствие: не может быть серьезного рывка в производительности труда и основных фондах при работе на давно морально и физически устаревшем оборудовании.

Рисунок 4

Другое следствие: выбран экстенсивный, а не интенсивный путь развития. А это противоречит заявленному курсу на инновационное развитие.

Деталь 2. Структура обрабатывающей промышленности остается практически неизменной на протяжении, как минимум, последних восемнадцати лет, в чем можно убедиться, посмотрев на таблицу 1. Разумеется, какие-то перестановки есть, но первые четыре вида экономической деятельности с большим отрывом опережают все остальные. И металлургия остается нашим все в обрабатывающей промышленности.

Таблица 1. Структура обрабатывающей промышленности по видам экономической деятельности. Источник: КС МНЭ РК. Расчеты автора.

| 2001 | 2018 |

Металлургическая промышленность | 38.8% | 44.4% |

Производство продуктов питания | 25.5% | 14.7% |

Производство кокса и продуктов нефтепереработки | 8.5% | 8.7% |

Машиностроение | 7.2% | 10.5% |

Производство напитков | 3.6% | 3.3% |

Производство продуктов химической промышленности | 3.3% | 3.9% |

Легкая промышленность | 2.8% | 1.0% |

Производство табачных изделий | 2.7% | 1.2% |

Производство прочей не металлической минеральной продукции | 2.6% | 5.4% |

Производство готовых металлических изделий, кроме машин и оборудования | 1.7% | 2.3% |

Производство бумаги и бумажной продукции | 0.8% | 0.6% |

Производство резиновых и пластмассовых изделий | 0.7% | 2.0% |

Производство деревянных и пробковых изделий, кроме мебели; производство изделий из соломки и материалов для плетения | 0.4% | 0.2% |

Производство мебели | 0.3% | 0.4% |

Производство основных фармацевтических продуктов | 0.3% | 0.8% |

Лидеры в объемах производства ориентированы на выпуск давно уже освоенной, а не уникальной или инновационной продукции. И когда говорят о прорыве в экспорте, это вызывает сомнение: конкуренция высока, а предложить что-либо особенное, чтобы победить в конкурентной борьбе, в общем-то нечего. Есть, конечно, отдельные фирмы, которые сумели так отладить производство, что могут конкурировать по цене и качеству на внешних рынках. Но такие фирмы, все еще, исключение, а не правило.

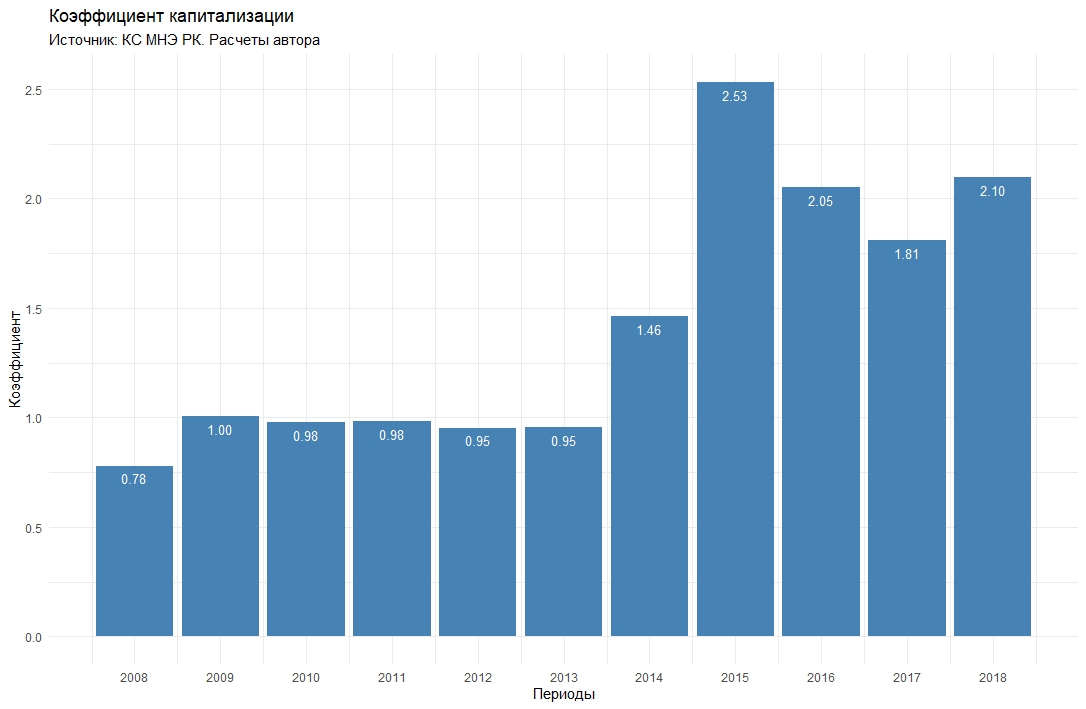

Деталь 3. Собственники не хотят брать на себя риски развития своих производств. Комитет по статистике публикует данные по производственным и финансовым показателям по выборке из крупных и средних предприятий. В них есть и агрегированные по выборке показатели баланса. По ним можно посчитать, например, коэффициент капитализации. Это отношение заемного капитала к собственному.

Если значение коэффициента растет, это означает, собственники предпочитают финансировать деятельность своей фирмы не сами, а за счет внешних источников. Но чем выше доля заемного капитала в пассивах фирмы, тем ниже ее финансовая устойчивость, тем выше риски банкротства.

С другой стороны, чем меньше рисков на собственнике, тем меньше у него стимулов заботиться о росте эффективности своей фирмы.

Наконец, рост значения коэффициента отражает рост неуверенности бизнеса в экономической ситуации в стране. На рисунке 5 отражена динамика изменений коэффициента капитализации. Мы видим, что скачок произошел в 2014 г., когда в феврале была проведена девальвация, а затем начали снижаться цены на нефть. Следующий скачок – 2015 г., результат еще одной девальвации и продолжающегося снижения цен на нефть.

Сейчас ситуация вроде бы стала стабильной, а значение коэффициента не снижается, что говорит о неуверенности отечественных бизнесменов.

Рисунок 5

Эффективность госпрограмм – надо изучать

Мы понимаем, что целевые показатели, заданные в государственных индустриальных программах, не достигаются. Из самых общих соображений мы даже понимаем почему: создается неравная конкурентная среда, что повышает градус неэффективности.

Приведу один пример, имеющий отношение к картам индустриализации, постараюсь на нем пояснить, какие же есть темные пятна и почему важно с ними разобраться.

Комитет по статистике публикует отчет по использованию производственных мощностей по видам экономической деятельности до 5 знака. Из этих отчетов мы можем узнать существующие производственные мощности и количество произведенной на них продукции. Некоторые из этих видов продукции попали в различные карты индустриализации, т.е. фирмы, занимающиеся ими, получили государственную поддержку.

Возьмем, для примера автомобили грузовые, их производство попало в карту индустриализации первой пятилетки (почему у нас так любят советский язык?).

Таблица 2. Производственные мощности и выпуск автомобилей грузовых. Источник: КС МНЭ РК

| Мощность | Выпуск |

2009 | 1 539 | 353 |

2010 | 1 539 | 510 |

2011 | 2 179 | 901 |

2012 | 2 950 | 1 747 |

2013 | 29 585 | 2 306 |

2014 | 8 233 | 2 284 |

2015 | 8 233 | 1 401 |

2016 | 8 233 | 1 690 |

2017 | 8 233 | 1 543 |

2018 | 8 233 | 1 067 |

Можно предположить, что скачок производственных мощностей в 2013 г. как раз связан с реализацией поддерживаемого государством проекта. Мы видим, что эти мощности на следующий год были либо ликвидированы, либо законсервированы. Мы так же видим, что задействованные производственные мощности многократно превосходят выпуск продукции.

Можно понять, почему ошибся инициатор проекта. Скорее всего, у него было мало информации о рынке и много оптимизма. Надо понимать, что доступных отраслевых рыночных обзоров в Казахстане практически нет. Публикуемые Комитетом по статистике и Национальным банком конъюнктурные обзоры совершенно не пригодны для анализа рынка. И дефицит такой информации, к слову, предопределяет большое количество ошибочных инвестиционных решений.

Но у государственных чиновников есть (должен быть) доступ к такой информации, потому что они собирают гигантское количество отчетов, из которых, если их хорошо проанализировать можно понять, что происходит на рынке. Но, надо полагать, и у них нет аналитики, потому что они одобряют провальный проект.

Дефицит информации, асимметрия в ее распространение – это провал рынка, который необходимо ликвидировать.

И вот вопросы: государственные мужи, ответственные за экономическое развитие, понимают важность анализа рынка в каждом его сегменте и доступность такого анализа предпринимателям, включая инвесторов?

Есть примеры и относительно удачных проектов. Было бы для всех полезно понять, в каком объеме информацией о рынке владели их инициаторы?

Подводя итоги, можно отметить следующее:

отечественная обрабатывающая промышленность не ориентирована на выпуск инновационной продукции; причины надо исследовать отдельно;

собственники не горят желанием инвестировать в собственное производство; и здесь надо разбираться с причинами, недоверие к экономической политике только лишь один возможный фактор, но и в этом случае надо убедиться, что это действительно так;

дефицит информации является одним из барьеров на пути развития обрабатывающей промышленности.