Невозможно понять логику составления отечественного бюджета и его исполнения

Нежданно-негаданно обрушившаяся на мир пандемия COVID-19 поставила перед правительствами практически всех стран две задачи: 1) сдержать распространение коронавирусной инфекции и 2) смягчить для населения и бизнеса потери, вызванные карантинными ограничениями. Их решение могло быть обеспечено только за счет роста бюджетных расходов, потому что никаких других источников финансирования чрезвычайных мероприятий не осталось.

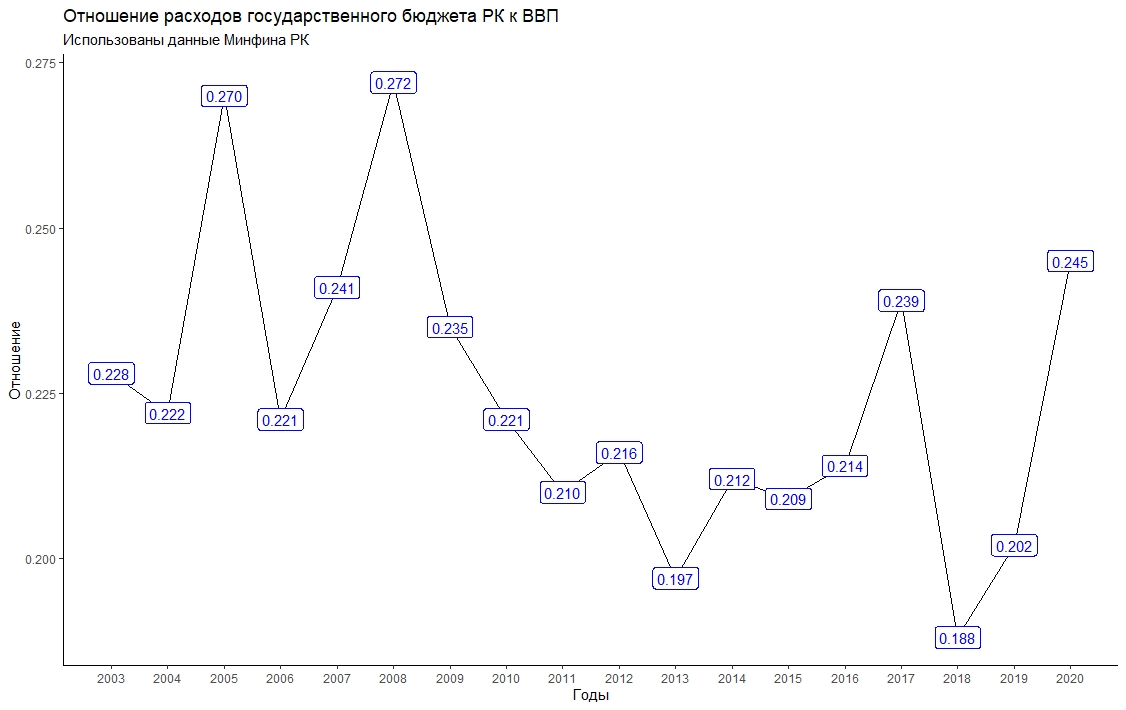

Не стал исключением и Казахстан, в чем можно убедиться, посмотрев на рисунок 1. На нем мы видим, что в 2020 г. относительные (отношение расходов бюджета к ВВП) бюджетные расходы значительно выросли в сравнении с предыдущим годом.

Рисунок 1.

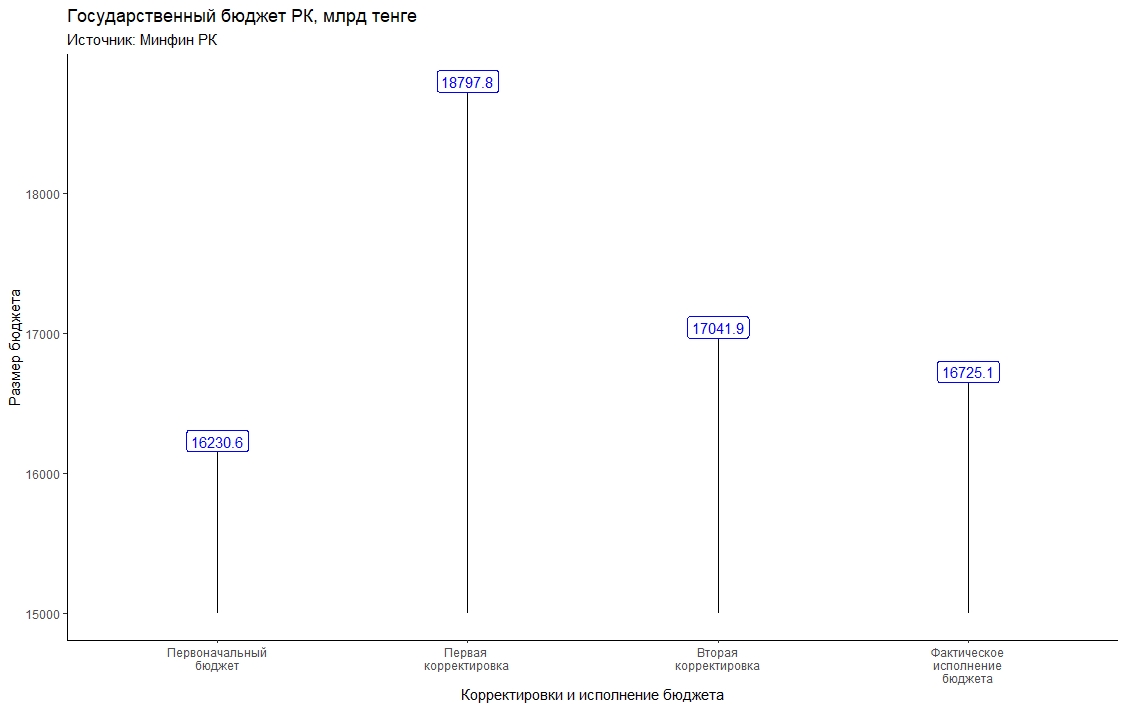

Любопытно будет взглянуть на то, как корректировался бюджет затрат в 2020 г. (рисунок 2).

Рисунок 2.

Четко видно первоначальное стремление нейтрализовать отрицательные эффекты кризиса за счет роста бюджетных расходов: предусматривался рост на 15,8%. Но по мере развития событий, по совершенно непонятным стороннему наблюдателю причинам, в том числе автору, плановые бюджетные затраты скукоживаются как шагреневая кожа. В итоге фактическое исполнение бюджета затрат превышает первоначальный, принятый еще до кризиса, бюджет всего на 3%.

Здесь есть необходимость несколько отклониться от темы. На старом сайте министерства финансов РК были размещены помесячные данные по исполнению государственного, республиканского и местного бюджета, с расшифровкой доходов и расходов по бюджетному классификатору. После перехода министерства на новый сайт эти данные стало невозможно найти. Может быть, они исчезли совсем, может быть, их очередь еще не дошла, и их не перенесли на новый сайт, а может быть, автор просто их не нашел. К слову, навигация на сайте ужасная. Но, как бы там ни было, анализировать приходится агрегированные данные. А это оставляет мало возможностей для более глубокого и четкого понимания причин принятия тех или иных решений.

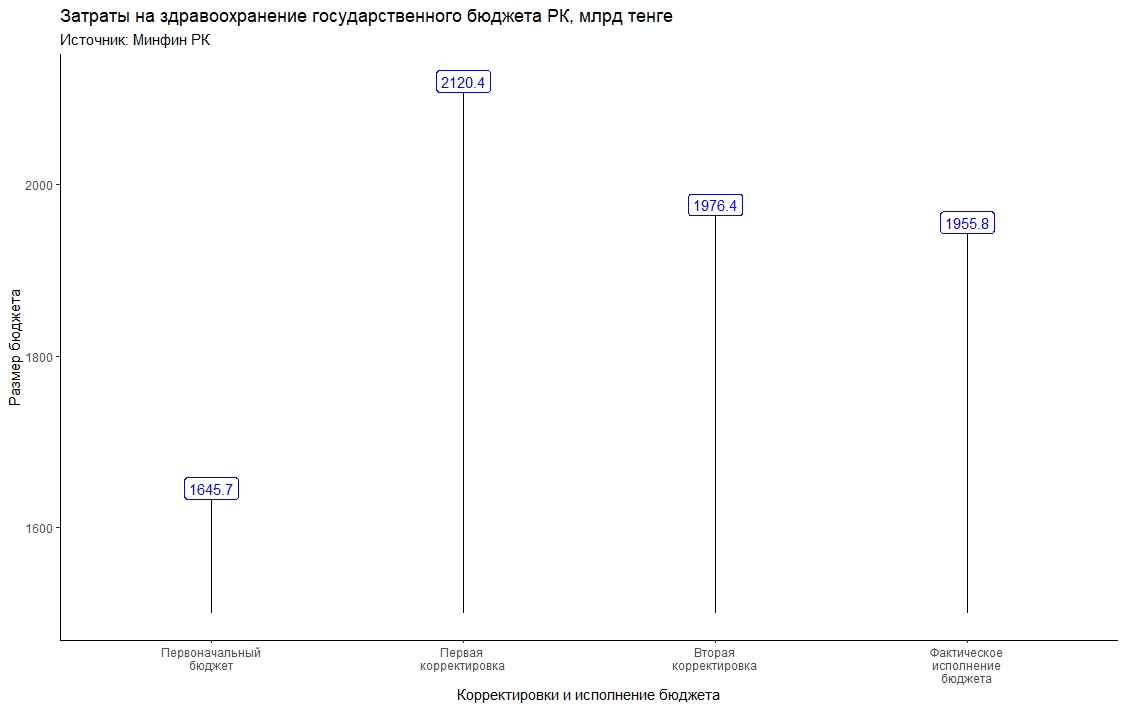

Например, совсем непонятны корректировки бюджетных затрат на здравоохранение (смотрите рисунок 3) – казалось бы, в условиях пандемии, чем больше тратишь на медицину, тем лучше. Но, надо полагать, не все согласны с этой простой мыслью.

Рисунок 3.

Мы видим, что первоначально так и замышлялось: первая корректировка бюджета предусматривала рост бюджетных затрат на здравоохранение на 28,8%. Но что-то случилось (явно не победа над пандемией) и затраты на здравоохранение стали корректировать в сторону понижения. В конечном итоге фактические затраты превысили первоначальный план на 18,8%. Но было ли этого достаточно и почему первоначальную корректировку изменили в сторону понижения? Было бы замечательно услышать разъяснения от официальных уполномоченных лиц.

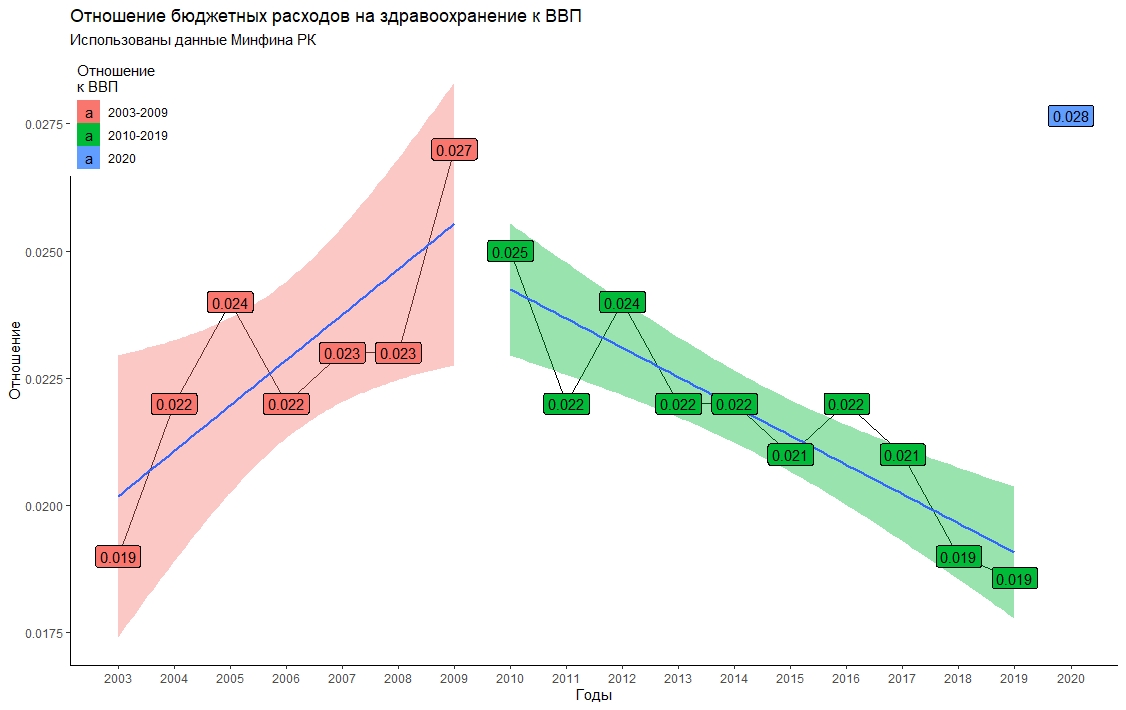

В принципе, здравоохранение выглядит пасынком отечественного бюджета. На рисунке 4 отображена динамика отношения бюджетных расходов на здравоохранение к ВВП. Мы видим, что если до 2009 г. тренд был на рост относительных расходов, то начиная с 2010 г. сложился тренд на снижение относительных расходов. Номинальные расходы, разумеется, росли.

Рисунок 4.

Свою роль в снижение расходов на здравоохранение, возможно, сыграло внедрение обязательного медицинского страхования. Но, честно говоря, во имя чего оно внедрялось, какой положительный эффект могла принести экономия пары десятых процента расходов, непонятно.

Эта тема для специалистов: насколько замедление относительного финансирования отрицательно сказалось на состоянии отечественной медицины. Но гипотеза о том, что нашим больницам и медицинским работникам было бы проще справиться с обрушившимися на их плечи проблемами, если бы не было снижения финансирования в предыдущие годы, выглядит обоснованной.

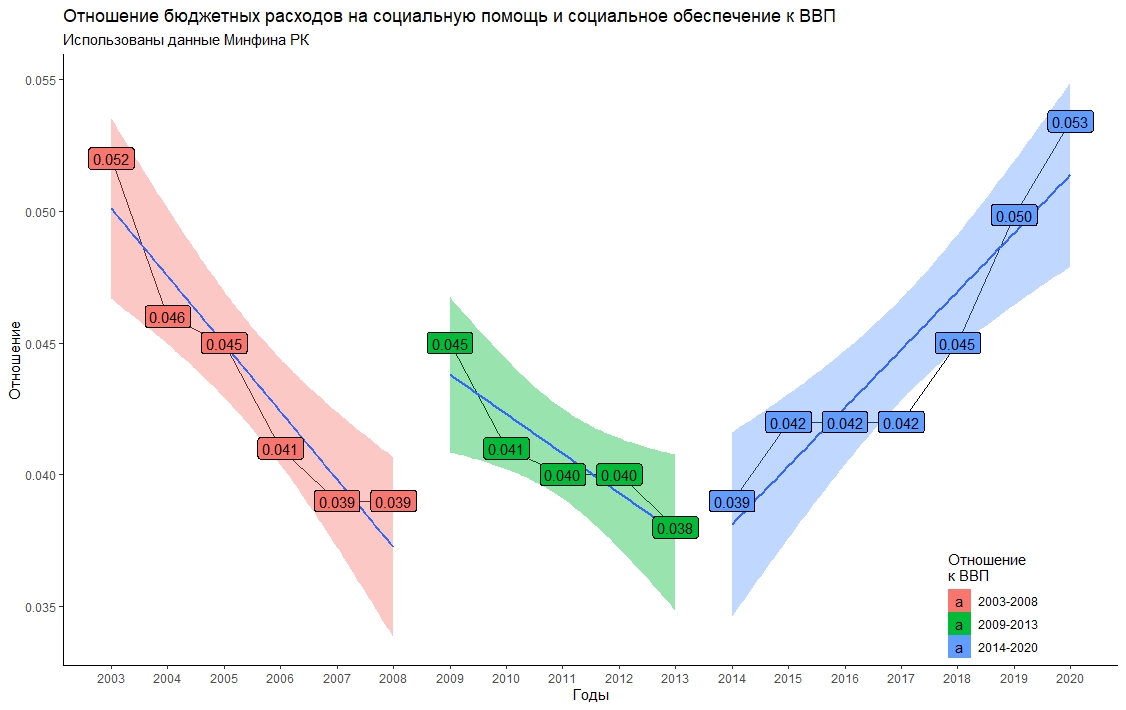

Справедливости ради надо сказать, что бюджетная политика в области социальной помощи и социального обеспечения выглядит несколько иначе (рисунок 5).

Рисунок 5.

Мы видим понижательный тренд с 2003 г. по 2008 г. В 2009 г. социальные расходы подскочили – реакция на мировой финансовый кризис. Но затем, вплоть до 2013 г., снова тренд на снижение. И, наконец, с 2014 г. социальные расходы, пусть не устойчиво, но растут. Правда, это не особенно сказывается на уровне бедности в стране.

Можно определить два основных типа бюджетной стратегии. Первый – стимулирование экономического и социального развития за счет бюджетных расходов. Второй – простое обеспечение исполнения государством своих функций. Если посмотреть на рисунок 6, то может сложиться впечатление, что в Казахстане придерживаются стратегии второго типа. Правда, это противоречит декларациям об усилиях государства по развитию страны. Есть некий диссонанс между тем, что декларируется и практикой.

Рисунок 6.

Отечественный бюджет полон загадок. И самое главное - невозможно понять логику его составления и исполнения.

Фото: strategy2050.kz.