Чем в докладе объясняется необходимость внедрения цифровой нацвалюты как надёжного хранилища капиталов

Доклад Нацбанка по внедрению цифрового тенге состоит всего из 34 страниц, причём на первых из них сразу же ощущается крайняя осторожность в донесении информации до широкой общественности.

В резюме к докладу сразу сообщается, что цифровой тенге не призван заменить наличные или безналичные деньги, а будет использоваться параллельно. И нужен исключительно для развития национальной платежной системы и уменьшения зависимости от расчетов наличными. Тут же Нацбанк информирует, что пока проект пилотный и лишь после детального изучения всех полученных результатов будет приниматься решение о необходимости широкого внедрения цифрового тенге. При этом уже в резюме делается акцент на защиту прав потребителей финансовых услуг.

Главную часть доклада Нацбанк начинает с правильных понятий: "На фундаментальном уровне гарантом исполнения деньгами своих функций выступает доверие. Источник данного доверия менялся в ходе эволюции рыночных отношений, экономических потребностей, развития научно технического прогресса. В современной экономике все деньги являются фиатными, то есть они обеспечены доверием к эмитирующему их государству и его денежно-кредитной системе. В Республике Казахстан фиатные деньги существуют в двух формах - наличной и безналичной".

О том, насколько население доверяет тенге, можно судить по его действиям во время последних волн девальваций. Сейчас при колебаниях тенге такого ажиотажа уже нет, но вовсе не потому, что доверие к тенге выросло. Скорее, у большинства населения просто нет свободных средств для таких манёвров. Да и не спасает среднестатистическую казахстанскую семью покупка 200-300 долларов или евро при резком изменении курса тенге.

"Цифровой тенге не призван заменить наличные или безналичные деньги, а будет сосуществовать как дополнительная форма денег", - оговаривает Нацбанк и обещает, что технологические подходы к реализации смогут обеспечить обмен цифровыми тенге без подключения к сети интернет.

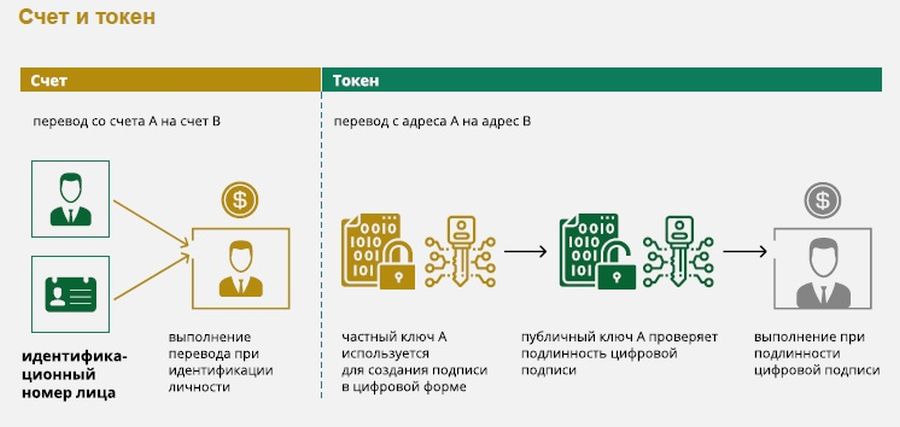

Видит Нацбанк цифровой тенге в формате токена - цифровой записью в регистре либо индивидуальным счетом, открытым непосредственно в системе центрального банка и являющимся его обязательством. Доступ и транзакции с токеном будут осуществляться с помощью электронной подписи без предъявления удостоверения личности. То есть будет производится идентификация не личности, а факта владения.

При этом в докладе оговаривается, что цифровой тенге не будет иметь ничего общего с криптовалютами: "Несмотря на отчасти схожие технологические подходы, "криптовалюты" и "стейблкоины" не являются деньгами, так как не могут обеспечивать устойчивое исполнение всех функций денег. В свою очередь, эмитируемая в цифровом виде национальная валюта (цифровой тенге) имеет единого эмитента в лице государства, которое обеспечивает ее устойчивое функционирование в интересах всех участников платежного оборота".

Одним словом – криптовалюта рассматривается в докладе однозначно как "недоденьги", которые "не могут использоваться для повсеместной и безусловной оплаты товаров и услуг, а также не могут употребляться в качестве полноценной меры стоимости и средства обращения ввиду нестабильной стоимости, выраженной в официальных денежных расчетных единицах".

Рассмотрен в докладе опыт других стран мира, которые экспериментируют с цифровыми валютами "с целью улучшения конкурентоспособности и эффективности платежей внутри экономики, а также уменьшения оборота наличных денег". По прогнозам, Китай может внедрить цифровой юань уже в 2022 году.

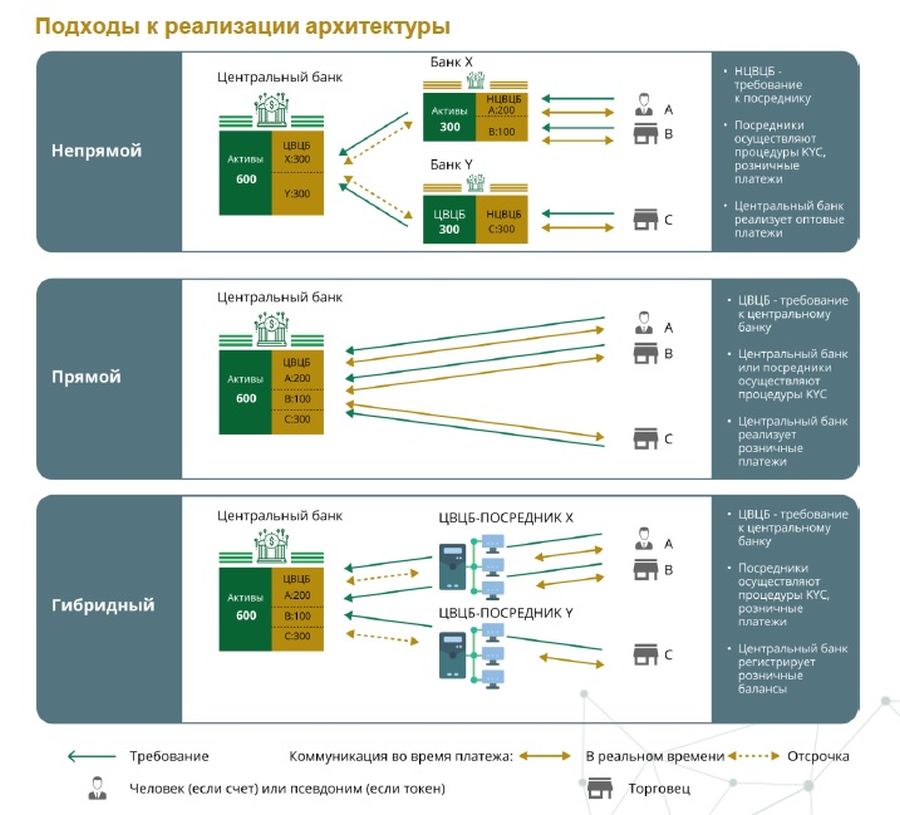

Однако с архитектурой цифрового тенге Нацбанк пока не определился, хотя и склоняется к гибридной. Все три варианта приводятся в докладе. Но решение обещают принять только после реализации пилотного проекта.

А загвоздка в том, что Нацбанк, стремясь ввести цифровую валюту, крайне опасается негативной реакции банков второго уровня: "Гибридная архитектура предусматривает повышение роли участников финансового рынка в развитии экосистемы цифровой валюты в Казахстане. Базовым приоритетом при внедрении цифрового тенге будет являться стимулирование конкуренции на рынке и минимальное влияние НБРК на рыночные платежные взаимоотношения. Иными словами, НБРК не предполагает оказания платежных услуг конечным потребителям или конкуренции с действующими игроками рынка".

Влиянию на финансовую и монетарную стабильность цифровой валюты в докладе посвящено несколько разделов. В одном из них рассматривается вариант "цифрового бегства" - массового перевода сбережений населения и бизнеса в цифровую валюту.

"В некоторых случаях гипотетически может произойти массовое изъятие банковских вкладов с учетом преимуществ технологии предполагаемой цифровой валюты. Кроме того, в некоторых критических сценариях изменения делового цикла экономики цифровая валюта НБРК может оказаться менее рискованной по сравнению с депозитами в банках второго уровня", - указано в докладе и жирным шрифтом выделено, что Нацбанк исключает вариант разработки цифрового тенге с вознаграждением. То есть население и юридические лица не будут иметь проценты с хранения средств в цифровом тенге. Этот главный стимул будет напрочь отсутствовать.

Нацбанк ожидает, что "внедрение цифрового тенге позволит обеспечить создание новых платежных сервисов участниками рынка с использованием механизма "смарт контрактов". Как указано в докладе, цифровой тенге может стать одним из ключевых инструментов преодоления цифрового разрыва между регионами благодаря возможности оплат без подключения к интернету. А всё объясняется "неравномерным распределением плотности населения, разной экономической активностью регионов, развитием и доступом к линиям телекоммуникаций и интернету, недостаточным уровнем финансовой и компьютерной грамотности населения".

При этом Нацбанк планирует, что цифровой тенге будет доступен к оплате через текущие элементы инфраструктуры: POS терминалы, QR коды, биометрические технологии и иные каналы проведения транзакций.

Если пилотный проект покажет эффективность цифровой нацвалюты, то начать его внедрение в широкие массы планируют с государственных платежей. Одним из сценариев Нацбанк видит создание цифрового социального кошелька, который обеспечит оперативную выплату социальных обязательств государства и контроль адресности расходов в рамках социальных выплат. Другое применение - система электронных государственных закупок: "Цифровой тенге может значительно повысить прозрачность целевого расходования бюджетных средств с помощью придания уникальных признаков цифровому тенге, эмитированному для финансирования бюджетных расходов". При этом Нацбанк обещает не отслеживать каждый эмитированный цифровой тенге: конфиденциальность платежей останется приоритетом функционирования Национальной платежной системы и будет регламентирована соответствующим законодательством. Но, безусловно, такая функция всё равно будет.

Отдельный раздел доклада – общественное доверие к цифровой валюте. Да и самому Нацбанку как её эмитенту.

"Формирование и поддержание общественного доверия к центральному банку в качестве эмитента и оператора национальной системы будут иметь существенное значение для хорошо функционирующей, надежной и устойчивой новой валютной системы. Широкая общественность должна иметь доверие к цифровому тенге как надежному хранилищу ценностей", - указано в докладе.

Добиться общественного доверия предполагается за счёт того, что "технология будет отвечать самым высоким стандартам кибербезопасности".

С этим, вероятно, будет как раз сложнее всего. Постоянно отваливающийся egov, судебный кабинет и кабинет налогоплательщика, которые функционируют уже много лет, до сих пор не добились полного общественного доверия. Да, сервисы создают значительные удобства, но в условиях пандемии и массового перехода на дистанционное обслуживание они не выдержали нагрузок. Ежеминутных же транзакций с цифровым тенге будет значительно больше, чем обращений на egov. И любое зависание будет вызывать гораздо большую панику, чем неработающее банковское приложение на мобильном или проблемы с сетью банкоматов любого банка второго уровня.

Серьёзные изменения потребуются и в законодательстве. Этому в докладе также посвящён отдельный раздел. Внести их планируют после завершения пилотного проекта. И касаться они должны не только правового статуса цифрового тенге.

"Особое значение приобретут установление и распределение ответственности за устойчивость и непрерывность деятельности информационной системы, в рамках которой будет осуществляться обращение цифровой валюты", - указано в докладе.

Как раз с ответственностью, как показывает практика судебных тяжб, у нас обычно туго.

Безусловно, эпоха наличных денег стремительно уходит. По данным самого Нацбанка, рост доли безналичных платежей составил до 67,4% в 2020 году. И будет продолжаться благодаря приложениям, внедряемым банками второго уровня. К тому же безналичные деньги легче контролировать и удобнее облагать налогами, чем пачку мятых купюр в кармане. Так что Нацбанк всё равно будет внедрять цифровой тенге. Вопрос лишь в том, сколько шишек будет набито на этом пути и какое количество средств придётся потратить на её внедрение. И соразмерны ли будут затраты тому общественному доверию, на которое рассчитывает Нацбанк.

Фото: из доклада Нацбанка.