Новости о проблемах в индустрии строительства, приходящие к нам из Китая, побуждают более внимательно посмотреть на состояние строительного бизнеса в Казахстане

По данным из различных источников, на рынке недвижимости Китая образовался пузырь, оцениваемый в 1 трлн долларов США. Любые данные по китайской экономике являются ненадежными в силу информационной закрытости страны, но косвенным подтверждением серьезных проблем на китайском рынке недвижимости является дефолт, допущенный в конце прошлого года Evergrande Group, крупного инвестиционного холдинга, в том числе занимающегося жилищным строительством.

Если говорить про Казахстан, то можно выделить несколько характеристических особенностей строительной отрасли.

- Финансовая устойчивость крупных и средних строительных компаний низкая.

- Несмотря на предыдущий пункт, говорить о проблемах в строительстве еще рано – спрос на жилую недвижимость растет, что придает отрасли устойчивость. Но есть предпосылки к снижению спроса, что может привести к китайскому сценарию.

- В нашей стране строительство слабо влияет на смежные отрасли, и это системная проблема, и не видно, чтобы кто-нибудь занимался ее решением.

- Судя по всему, главные системные проблемы в строительстве: высокая зависимость от импорта и коррупция.

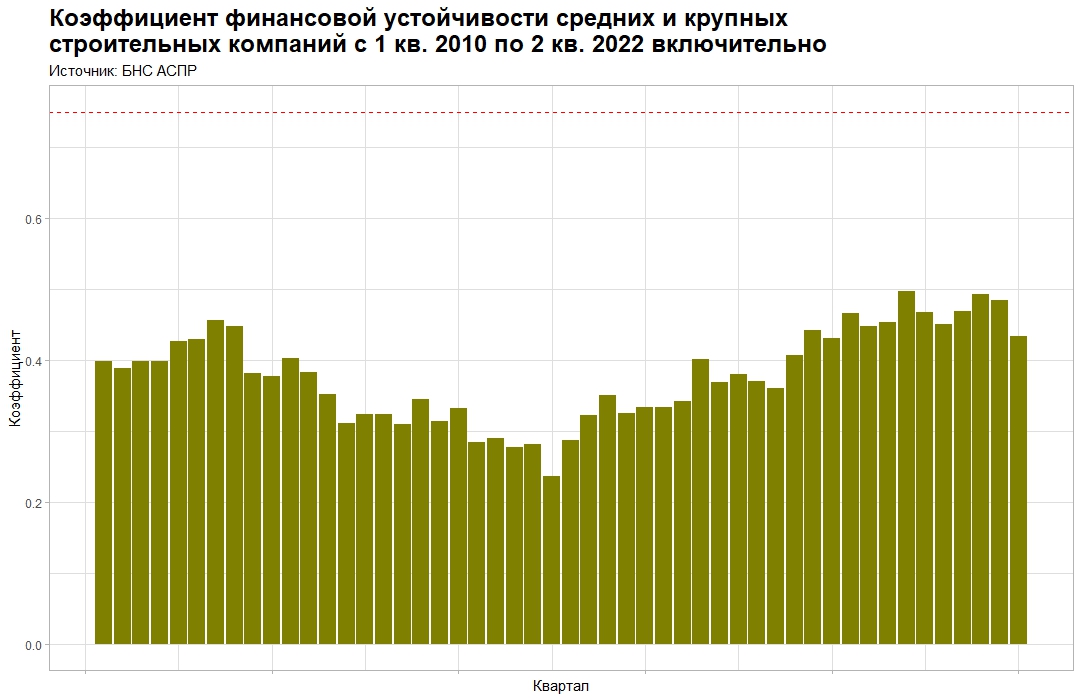

Финансовая устойчивость средних и крупных строительных компаний

Рисунок 1.

На рисунке 1 отображена динамика коэффициента финансовой устойчивости с 1 кв. 2010 по 2 кв. 2022 включительно.

Коэффициент финансовой устойчивости равен отношению суммы капитала и долгосрочных обязательств к валюте баланса. Минимальное рекомендуемое значение – 0.75 (на рисунке красная пунктирная линия).

Как мы видим, значение коэффициента ниже 0.75, более того, на протяжении двенадцати с половиной лет меньше 0.5. Это значит, что больше половины активов строительных фирм формируются за счет краткосрочных обязательств, что делает их финансовое положение неустойчивым. Сейчас, когда есть устойчивый спрос, это нестрашно. Но как только рынок насытится, это породит грандиозные проблемы.

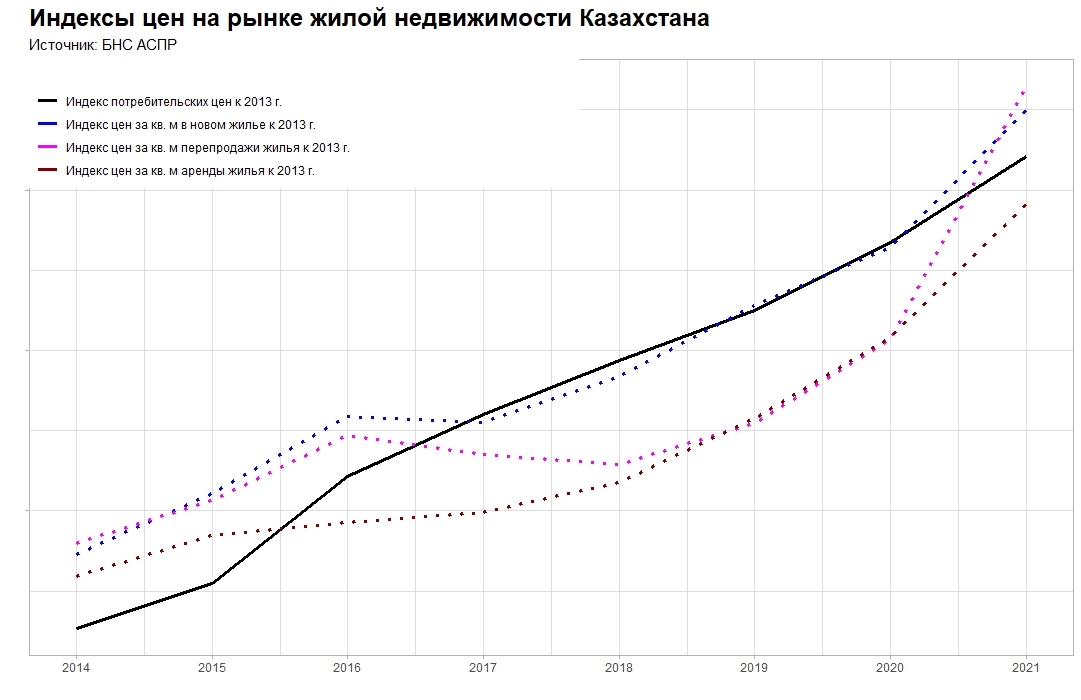

Спрос на жилую недвижимость

В 2021 г. площадь построенного жилья выросла по отношению к 2013 г. в 2.6 раза. При этом цены за квадратный метр нового жилья постоянно росли и более или менее соответствовали динамике инфляции (смотрите рисунок 2). Это говорит о наличии устойчивого спроса.

Рисунок 2.

Спрос, во-первых, был поддержан разрешением снятия пенсионных накоплений на покупку жилья как на первичном, так и вторичном рынке. Такие сделки стали своеобразной альтернативой пенсионным сбережениям. Инвестиции в жилье, если оно предназначено для сдачи в аренду, приносят доход дважды: за счет роста цен на вторичном рынке и за счет арендных платежей.

Во-вторых, спрос на жилую недвижимость должна поддержать программа субсидирования аренды для малообеспеченных семей. Такая программа поддержит инвестиционную привлекательность покупки жилья за счет поддержания спроса на аренду.

В-третьих, не было бы счастья, да чужие несчастья помогли – мобилизация в России на войну и вызванное ею бегство россиян также поддерживают спрос на жилую недвижимость.

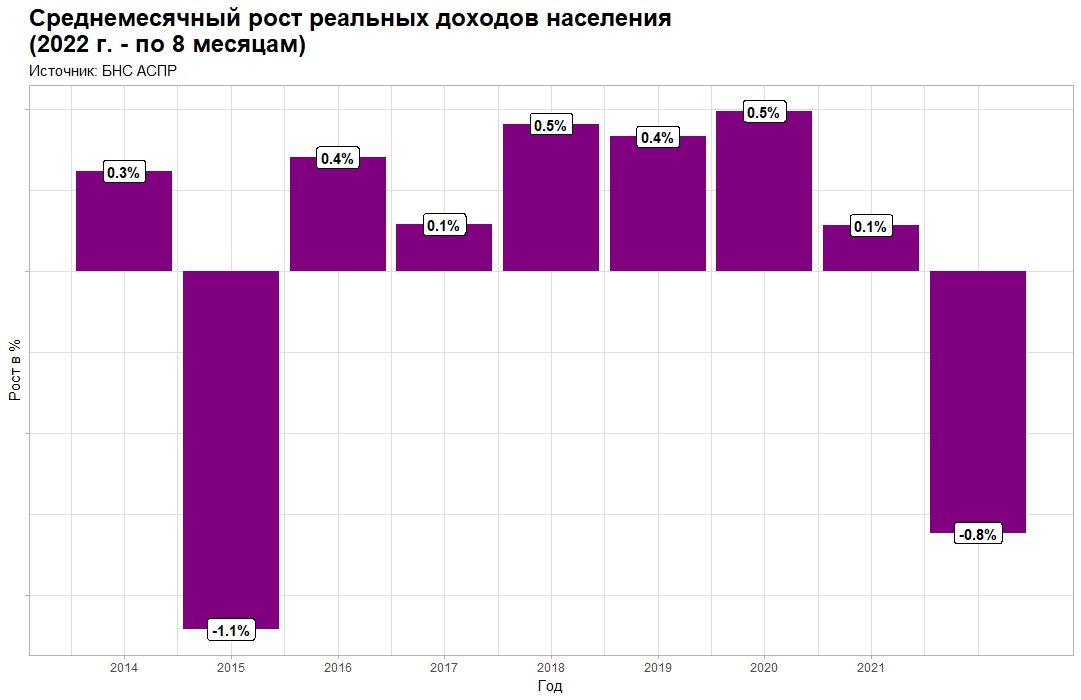

Можно было бы ожидать, что устойчивый спрос продлится еще несколько лет, но есть очевидная проблема – замедление роста реальных доходов населения (смотрите рисунок 3).

Рисунок 3.

Откровенно говоря, причин, по которым рост доходов населения может восстановиться хотя бы до уровня 2019 г., не видно. А такое торможение, несомненно, должно привести к снижению спроса на рынке жилой недвижимости.

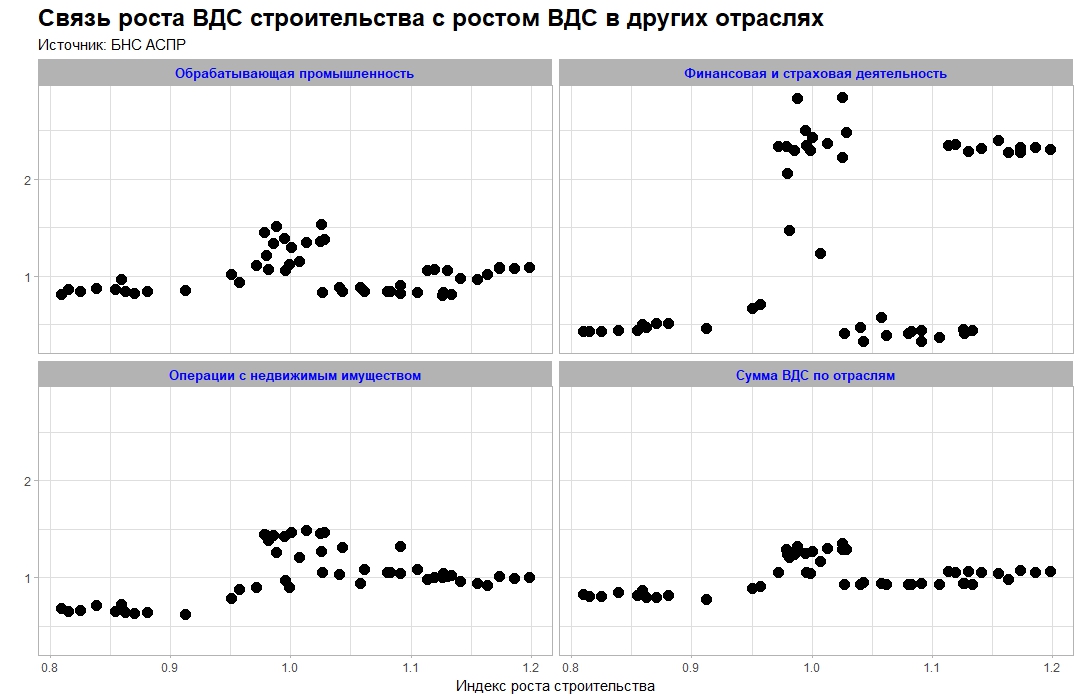

Влияние строительства на другие отрасли экономики

Почему правительство стимулирует рост строительства, в том числе за счет поддержания спроса на жилую недвижимость, понятно – из самых общих соображений известно, что рост строительства тянет за собой другие отрасли экономики. Беда в том, что у нас в стране эти соображения не очень-то работают.

На рисунке 4 приведена связь между ростом ВДС в строительстве (квартал к предыдущему кварталу в ценах 2005 г.) и ростом ВДС в отраслях (квартал к предыдущему кварталу в ценах 2005 г.). Мы видим, что взаимосвязи либо очень слабые, либо просто слабые.

Корреляция с обрабатывающей промышленностью равна 0.09, очень слабая.

Корреляция с финансовой и страховой деятельностью – 0.37, слабая.

Корреляция с операциями с недвижимым имуществом – 0.39, слабая.

Корреляция с валовыми добавленными стоимостями по всем отраслям – 0.32, слабая.

Рисунок 4.

Таким образом, строительство не является локомотивом для нашей экономики. Скорее всего, это связано как с недостаточным весом в экономике страны – в среднем ВДС строительства составляет 11% от ВВП страны, так и с высокой зависимостью от импорта. Влияние коррупции из-за недостатка публичных данных оценить невозможно. Но, с другой стороны, появляющиеся время от времени скандалы, связанные с коррупцией при строительстве тех или иных объектов (ЭКСПО, ЛРТ), дают основания предполагать, что коррупция тоже важный негативный фактор.

Главное – не видно, чтобы системные проблемы хотя бы пытались решить.

Но есть и положительная новость: если в строительстве начнутся проблемы, это, конечно, скажется негативно на экономике страны, но не так сильно, как в США в конце нулевых и сейчас в Китае.

Фото: Ⓒ Ratel.kz / Сергей Перхальский.

ПОДПИСЫВАЙТЕСЬ НА НАШ КАНАЛ И ЧИТАЙТЕ НАС В TELEGRAM!