Беда в том, что лица, принимающие решения, ничего не предпринимают

Хорошая новость для Казахстана заключается в том, что, скорее всего, цены на нефть в следующем году сохранятся на текущих уровнях. Это обеспечит, если, конечно, не будет проблем с транзитом через Россию, достаточное поступление валюты в страну, чтобы поддержать экономический рост и курс национальной валюты.

Плохая новость - возможность для нашей страны жить за счёт экспорта нефти в ближайшем будущем улетучится.

Цены на нефть круто пошли вверх после смягчения карантинных ограничений, начавшихся еще в прошлом году. Повсеместная отмена карантинов, а не война России с Украиной толкали цены вверх, в том числе, и в этом году.

В свою очередь, высокие цены на нефть стимулировали рост добычи нефти. По данным Международного энергетического агентства (МЭА) в 3 квартале этого года добыча нефти выросла на 2.1 млн. баррелей в сутки по сравнению со 2 кварталом.

Рисунок 1.

На графике (рисунок 1) видно, что в августе цены пошли вниз. Дальнейшее снижение цен остановило заявление ОПЕК+ о намерении сократить добычу на 2 млн баррелей в сутки. И хотя речь шла не о реальных физических объемах, а только лишь о приведении квот в соответствие с фактической добычей, это остановило снижение цен и даже чуть подрастило.

Высокая инфляция в развитых экономиках привела к тому, что центральные банки повсеместно стали повышать учетные ставки, что, в лучшем случае, приведет к замедлению восстановительного роста после пандемии, а в худшем – к рецессии. Это в свою очередь должно привести к снижению спроса на нефть.

По мнению аналитиков Агентства энергетической информации (АЭИ) США рост потенциального спроса снизится на 0.5 млн баррелей в сутки по сравнению с более ранними прогнозами. Примерно такую же оценку дает МЭА.

Замедление спроса тем не менее не окажет сильного негативного влияния на цены на нефть, потому что ожидается и снижение предложения нефти на мировых рынках.

Во-первых, ожидается, что страны-участницы соглашения ОПЕК+ будут и дальше снижать квоты на добычу нефти. Им выгоднее продавать мало, но дорого, чем много, но дешево. По оценкам МЭА, добыча сырой нефти ОПЕК+ с ноября снизится примерно на 1 млн баррелей в сутки, причем основная часть сокращений будет произведена Саудовской Аравией и ОАЭ.

Во-вторых, должны сказаться санкции Евросоюза против российской нефти и запрет на ее морские перевозки. Российскую нефть будет тяжелее продать на мировых рынках, чем сейчас и её предложение сократится.

Таким образом, замедление роста спроса компенсируется замедлением роста предложения, что означает, по мнению аналитиков АЭИ, что уровень цен на нефть в следующем году окажется на уровне цен осени этого года, т.е. среднее значение будет сходиться к 94-95 долларам за баррель.

Это неплохая новость для нашей экономики. Но средне- и долгосрочные прогнозы оптимизма не внушают.

Как видит рынок углеводородов в средне- и долгосрочной перспективе Международное энергетическое агентство

МЭА только что опубликовало World Energy Outlook 2022 – прогноз средне- и долгосрочный прогноз мировой энергетики. Познакомиться с ним можно по ссылке: World Energy Outlook 2022 (windows.net).

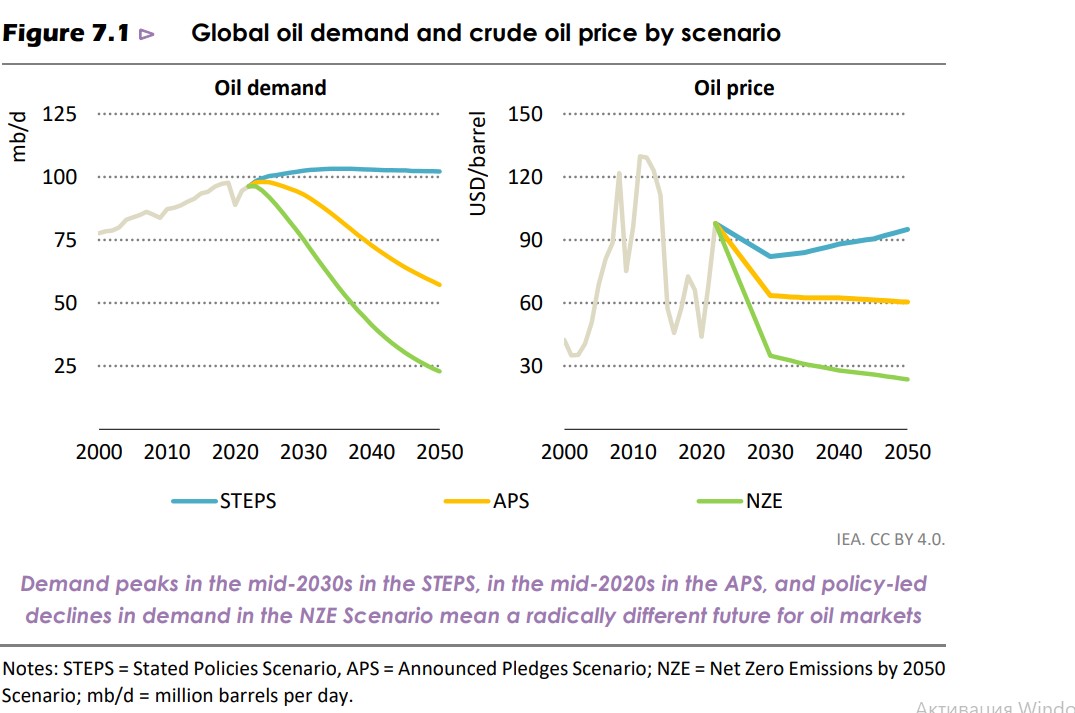

В разделе, касающемся будущего рынка углеводородов, МЭА рассматривает три сценария: сохранение текущей политики (STEPS), исполнение принятых обязательств по борьбе с изменениями климата (APS) и нулевой терпимости к выбросам (NZE).

Графически все сценарии отображены ниже, на рисунке 2.

По первому сценарию (STEPS), сохранение текущей политики, спрос на нефть будет расти и достигнет своего пика в середине тридцатых годов.

По этому сценарию ожидается, что к 2030 г. цены на нефть с сегодняшнего уровня снизятся до примерно 82 долларов за баррель. На графике видно, что МЭА не исключает, что после 2030 цены снова могут пойти вверх.

Рисунок 2. Сценарии динамики спроса и цен нефть. Источник: Международное энергетическое агентство

Это самый благоприятный для политического истеблишмента Казахстана сценарий: цены на нефть, в среднем, будут оставаться на приемлемом уровне, что позволит сохранять пусть и невысокие, темпы роста экономики, что гарантирует политическую стабильность.

По второму сценарию исполнение принятых обязательств по борьбе с изменениями климата (APS), пик спроса на нефть придется на середину двадцатых, т.е. совсем скоро. Цена на нефть упадет до чуть менее 65 долларов США за баррель в 2030 году и после этого продолжит медленно снижаться по мере падения спроса.

Это плохой для нашей экономики и страны сценарий. При выраженном нежелании (неумении?) слезть с нефтяной иглы наших элит нас ждут довольно тяжелые экономические и социальные потрясения.

Еще хуже третий сценарий (NZE). В этом сценарии спрос на нефть никогда не вернется к уровню 2019 года.

Спрос падает в среднем на 2,5% каждый год в период с 2021 по 2030 год и чуть менее чем на 6% каждый год в период с 2030 по 2050 год.

Цена на нефть в 2030 году упадет примерно до 35 долларов США за баррель, а в 2050 году - до 24 долларов США за баррель.

По этому сценарию Казахстан стоит прямо на пороге экономического кризиса.

Все прогнозы и сценарии, особенно количественные оценки, довольно условны. Очевидно, что ход событий никогда не будет соответствовать ни одному сценарию в полной мере. Но важно, что в целом тренд на снижение потребления углеводородов, т.е. спроса, и соответственно снижения цен на нефть, вполне обозначился. Противостояние Запада с Россией только усиливает этот тренд.

Беда же в том, что лица, принимающие решения, может и осознают нарастающие угрозы (хотя по их публичным выступлениям не скажешь), но ничего не предпринимают, чтобы их устранить.

Иллюстрации из открытых источников.

ПОДПИСЫВАЙТЕСЬ НА НАШ КАНАЛ И ЧИТАЙТЕ НАС В TELEGRAM!