Если цена нефти продолжит снижаться, у Нацбанка останется лишь два выхода: ускоренное проедание Нацфонда, либо очередная девальвация

Ослабление национальной валюты негативно влияет на экономику и население: ускоряется инфляция, растут цены, обесцениваются доходы, дорожают импорт и лекарства, увеличиваются издержки и долговая нагрузка. Бизнес сокращает инвестиции, ускоряется отток капитала, а Центробанк тратит резервы для поддержки курса.

Курс национальной валюты в значительной мере зависит от состояния платёжного баланса страны. Чтобы понять, будет ли тенге укрепляться или ослабевать, важно рассмотреть некоторые статьи платёжного баланса (ПБ) РК, оказывающие влияние на валютный курс. Начнём с краткого анализа счёта текущих операций ПБ, дефицит которого оказывает сильное давление на тенге, а также факторов, способствующих его возникновению. Для этого обратимся к диаграмме.

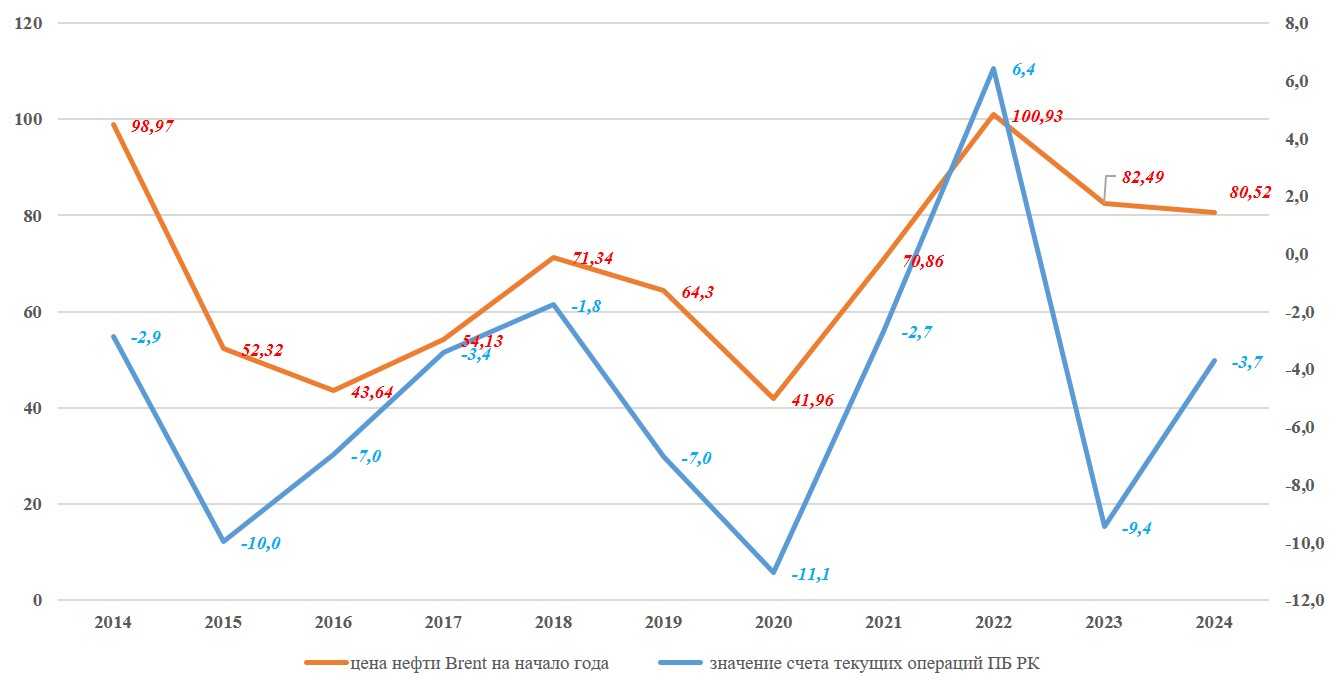

Диаграмма №1. Дефицит счета текущих операций ПБ и нефть: динамика с 2014 по 2024 годы (цены на нефть — в долл. США, дефицит — в млрд долл. США).

Источник: U.S. Energy Information Administration и Нацбанк РК.

Как видно из диаграммы №1, отрицательное сальдо счёта текущих операций ПБ следует за изменениями цен на нефть. Самый глубокий провал счета текущих операций ПБ пришёлся на 2020 год — минус $11 млрд при нефти по $41,96. В 2015-м — аналогичный обвал при $52,23 за баррель (-10 млрд долл.). За исключением 2022 года, счёт текущих операций платёжного баланса РК остаётся отрицательным на протяжении десяти лет, что свидетельствует о глубинных структурных перекосах в экономике. Отрицательные значения по текущему счёту ПБ показывают превышение расходов над поступлениями в страну, то есть страна тратит больше, чем зарабатывает в торговле товарами, услугами, первичными и вторичными доходами.

Конкретизируем объяснение природы дефицита другой ключевой статьи платёжного баланса — "Первичные доходы". С 2000 года она остаётся отрицательной, оказывая устойчивое негативное влияние на счёт текущих операций. Основной источник оттока — выплаты нерезидентам по дивидендам, процентам и прибыли. В 2012 году они составили $28,1 млрд, в 2023 — $26,6 млрд, в 2024 — $20,8 млрд. Это свидетельствует о систематическом вывозе капитала и слабой реинвестиции доходов в экономику РК.

При дефиците текущего счёта его нужно чем-то финансировать. Для этого рассмотрим состояние важного раздела ПБ "Финансовый счёт", отражающего движение капитала между резидентами и нерезидентами через операции с финансовыми активами и обязательствами. Этот раздел показывает источники финансирования потоков товаров, услуг, доходов и трансфертов. В него входят прямые инвестиции, портфельные инвестиции, прочие инвестиции и резервные активы Нацбанка. Рассмотрим его динамику на диаграмме.

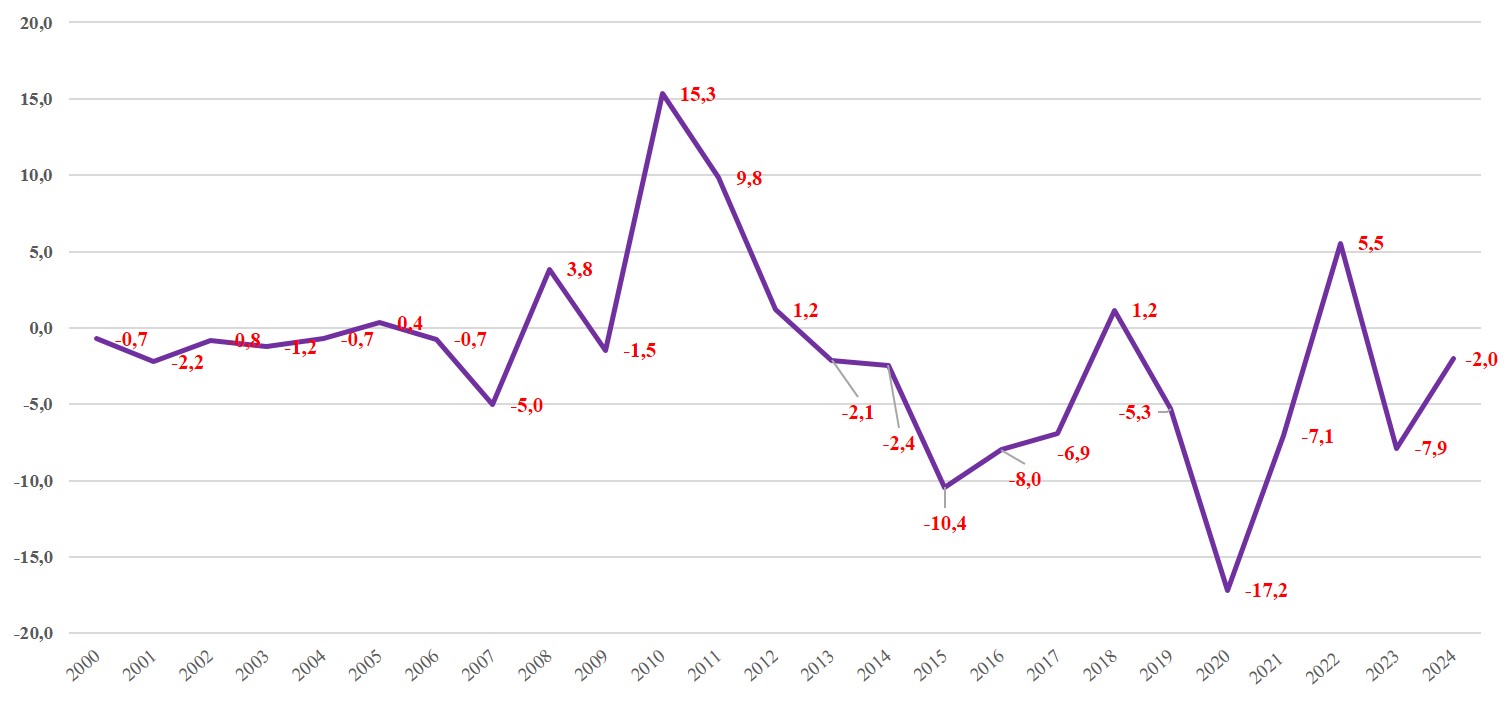

Диаграмма №2. Финансовый счёт платёжного баланса: движение средств, 2000-2024 гг.

Данные Нацбанка РК.

Как видно из диаграммы №2, с 2013 по 2024 годы финансовый счёт платёжного баланса в большинстве лет оставался в отрицательной зоне. Исключения — 2018 год (+1,2 млрд долларов) и 2020 год (+5,5 млрд долларов). Наиболее глубокие провалы зафиксированы в 2015 году (–10,4 млрд долларов), в 2020-м (–17,2 млрд долларов) и в 2023-м (–7,9 млрд долларов). Причины — вывоз капитала резидентами, сокращение притока иностранных инвестиций, а также обслуживание и погашение внешнего долга.

Постоянный дефицит финансового счёта указывает на устойчивый отток капитала из страны, т.е. дефицит ничем не компенсируется, возникает давление на валютные резервы Нацбанка и валютный курс, вынуждая ЦБ либо расходовать валютные резервы для поддержки курса, либо допускать ослабление национальной валюты.

Отток по счёту текущих операций, усиленный выплатами по первичным доходам и параллельным оттоком капитала, лишь частично отражает глубину внешнего давления. Существенные суммы сосредоточены в статье "Дебет" — это преимущественно инвестиционные доходы, связанные с прямыми и портфельными инвестициями, которые представляют собой стабильный канал валютного оттока.

В этой связи рассмотрим и этот канал оттока капитала из страны.

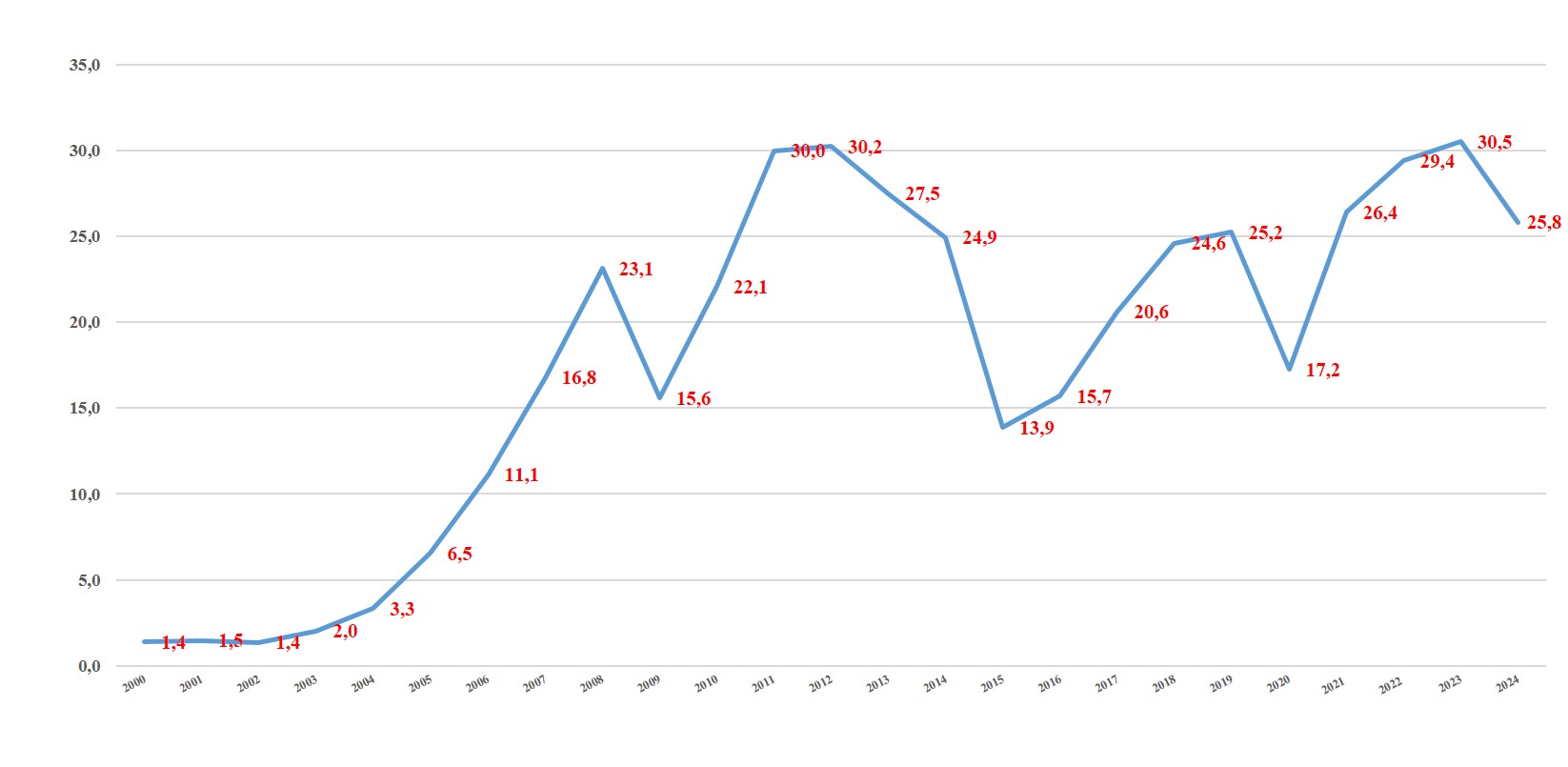

Диаграмма №3. Дебетовые сумм к выплате за период с 2000 – 2024 гг. (отток денег из страны).

Данные Нацбанка РК.

Данные диаграммы №3 показывают рост оттока капитала, оказывающего устойчивое давление на платёжный баланс и курс тенге. После снижения до 13,9 млрд долларов в 2015 году отток увеличился до 30,5 млрд в 2023-м и 25,8 млрд в 2024-м, усиливая дефицит и девальвационное давление.

В итоге отрицательное сальдо счёта текущих операций указывает на устойчивый отток валюты. Ключевым фактором формирования дефицита выступают первичные доходы — выплаты процентов, дивидендов и репатриация прибыли. Одновременно финансовый счёт фиксирует чистый отток капитала, что ограничивает возможности компенсации дисбаланса. Значительные суммы по статье "Дебет" дополнительно усиливают давление на платёжный баланс.

Таким образом, речь идёт не о разовом сбое, а о хроническом оттоке валюты — результате многолетней неэффективной политики и слабости институтов. Эти же структурные изъяны сохраняются и сегодня, продолжая подтачивать экономику и блокировать диверсификацию.

Одиночное противостояние Нацбанка фундаментальному давлению на тенге

Далее рассмотрим, как в этих условиях дефицит счёта текущих операций платёжного баланса давит на тенге и какие меры предпринимает Нацбанк в ответ.

Для иллюстрации мы построим несколько графиков в одной диаграмме на основе данных Нацбанка.

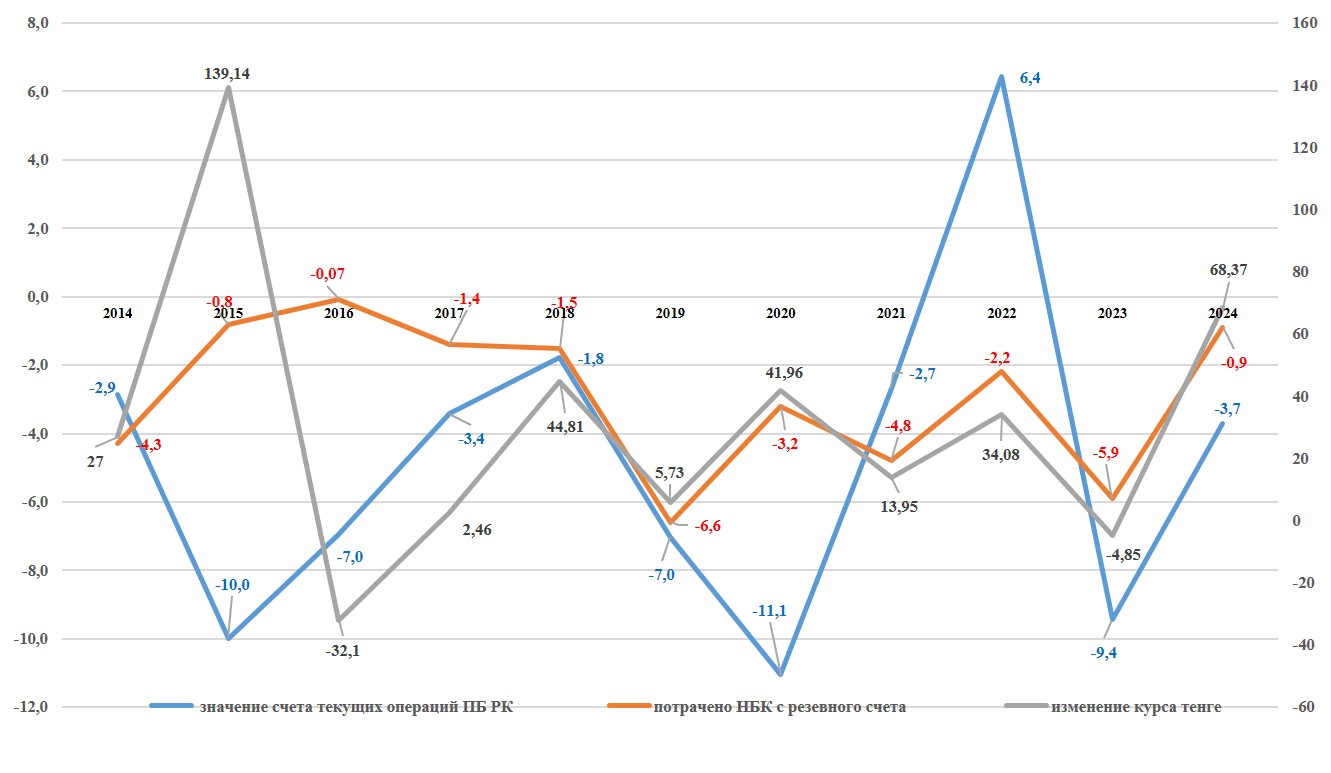

Диаграмма №4. Влияние отрицательного значения счёта текущих операций ПБ на курс тенге и истощение средств с резервного счёта Нацбанка (2014-2024 гг.).

Данные Нацбанка РК.

Примечание: Резервный актив используется для стабилизации валютного курса, снижения внешнего долга, инвестирования в облигации иностранных государств и другие международные обязательства. В критических ситуациях для стабилизации курса тенге эти средства могли быть использованы в полной мере (аналитические данные о расходах доступны в Нацбанке).

Диаграмма №4 позволяет проследить, как Нацбанк пытался справляться с провалами в платёжном балансе. Выделим самые острые моменты, когда курс тенге оказывался особенно уязвим.

Так, в 2015 году сальдо счета текущих операций ПБ обрушился до минус 10,0 млрд долл. США, Нацбанк (председатель Кайрат КЕЛИМБЕТОВ) для удержания курса тенге использовал лишь 0,8 млрд долл. из резервного счета. В результате курс тенге рухнул с 183,7 тенге до 322,84 тенге (январь - декабрь 2015 г.), что привело к девальвации на 75,7%.

В 2019 году сальдо указанного счета вновь оказалось в минусе 7,0 млрд долл., Нацбанк (председатель Ерболат ДОСАЕВ) предпринял отчаянные меры по защите курса тенге, потратив 6,6 млрд долл., что позволило ограничить ослабление тенге на 5,73 тенге (январь – 378,13, декабрь – 383,86).

В 2020 году счёт текущих операций опять рухнул до минус 11,0 млрд долл. Нацбанк (председатель Ерболат Досаев) сменил тактику: вместо активных интервенций, как годом ранее, он ограничился расходом лишь 3,2 млрд долл. из резервов. Тенге за год просел с 378,71 до 420,67 за доллар (на 41,96 тенге, или 12,8%), тем самым переложив часть издержек на население и бизнес, которые напрямую ощутили на себе удешевление национальной валюты.

В 2022 году, несмотря на профицит счёта текущих операций в 6,4 млрд долларов и расход с резервного счёта в 2,2 млрд долларов (председатель Галимжан ПИРМАТОВ), курс тенге просел на 34,08 тенге — с 433,66 до 467,74, или на 7,9%.

В 2023 году счёт текущих операций платёжного баланса вновь оказался в минусовой зоне в 9,4 млрд долл. Нацбанк (под руководством Галимжана Пирматова и с сентября Тимура СУЛЕЙМЕНОВА) сократил резервные активы на 5,9 млрд долл., что позволило укрепить тенге с 462,61 до 457,76 на конец года.

В 2024 году счет текущих операций снова показал минусовое значение - 3,7 млрд долл. Для защиты курса тенге Нацбанк (председатель Тимур Сулейменов) использовал 0,9 млрд долл. из резервных активов. Тем не менее курс тенге ослабился на 68,37 тенге, что эквивалентно падению на 15,2% — с 433,66 до 467,74 тенге за доллар.

Как видно из диаграммы №3, кривые, отражающие ослабление курса тенге и расходование резервов Нацбанка для его защиты, с 2018 по 2024 годы движутся параллельно, что указывает на сдерживание давления на курс за счёт резервов. В период с 2014 по 2018 годы эти кривые расходятся, поскольку в 2015 году Нацбанк провёл резкую девальвацию тенге, решив сохранить резервы.

Согласно данным платёжного баланса, в целом за анализируемый период из резервного счёта была потрачена значительная сумма — 31,7 млрд тенге — в основном на поддержку курса, не учитывая издержки, понесённые населением и экономикой.

Одиночная борьба Нацбанка: дисфункция экономических институтов

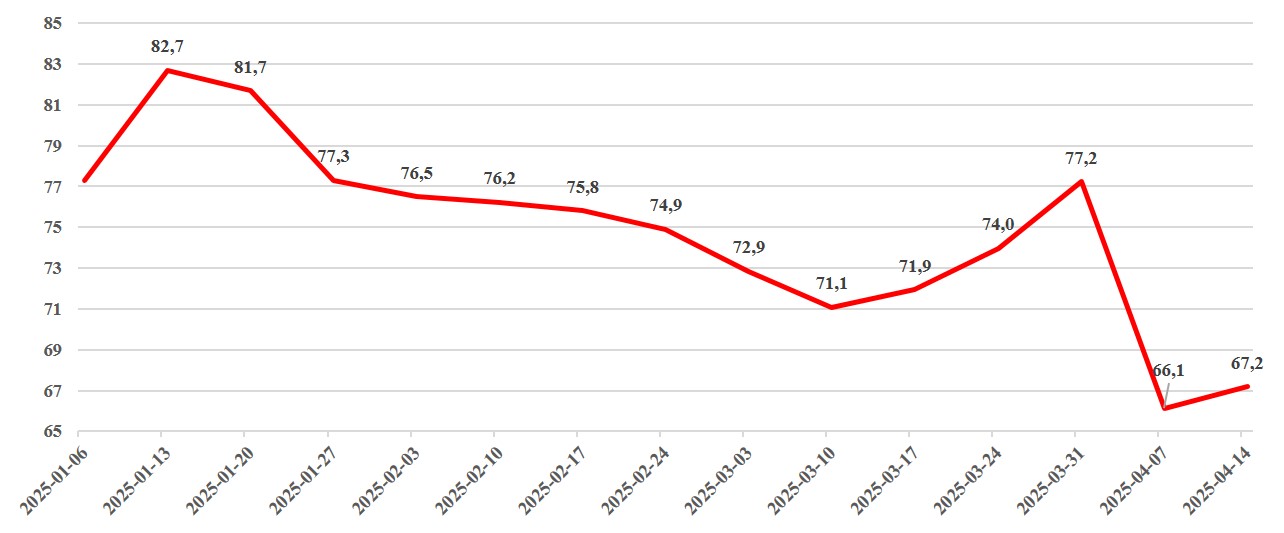

Торговая война, инициированная США, нацелена на перестройку мировой торговой системы, что может замедлить глобальный экономический рост и ослабить спрос на нефть. Цена на нефть уже снижается, и динамика падения с начала 2025 года выглядит следующим образом:

Диаграмма №5. Падение цены нефти Brent (6 января — 14 апреля 2025, долл. США, недельные данные).

Источник: U.S. Energy Information Administration.

По состоянию на 29 апреля (12 ч. 52 мин.) 2025 года цена барреля нефти марки Brent снизилась до 63,87 доллара США. Это усиливает давление на курс тенге, повышает риск дефицита по текущим операциям, ухудшает платёжный баланс и подрывает устойчивость государственного бюджета. В 2023 году дефицит платёжного баланса РК, по данным Нацбанка, достиг 22,3 млрд долларов — рекордный показатель за последние годы.

Если цена нефти продолжит снижаться или останется низкой надолго, у Нацбанка останется лишь два выхода: либо ускоренное проедание резервов и активов Нацфонда, либо очередная девальвация тенге — уже без попыток сдержать удар по экономике и населению. Такая безальтернативность — прямое следствие провала институциональных реформ. Экономика, лишённая прочной внутренней базы и стратегического курса, вновь оказывается заложницей внешней конъюнктуры.

Главная причина сохраняющейся сильной зависимости экономики и национальной валюты от цен на нефть — отсутствие реальной диверсификации, то есть развития экономики в различных направлениях. За 30 лет было принято множество экономических программ, но все они обернулись реформами-обманками для государства и народа. Политическая власть и экономические институты строили лишь видимость изменений, преподнося обществу фиктивные реформы.

Будущее требует стратегических решений уже сегодня. В то время как внимание властей сосредоточено на текущих вопросах, структурные реформы остаются в стороне. Между тем именно они способны обеспечить Казахстану устойчивое развитие и укрепить его позиции в регионе. Следует изучать и адаптировать лучший международный опыт стран, сумевших преодолеть сырьевую зависимость и перейти к экспорту высокодоходной продукции и услуг — таких как Норвегия, Сингапур, Польша, Чили и другие.

Фото: nationalbank.kz.

ПОДЕЛИТЬСЯ СВОИМ МНЕНИЕМ И ОБСУДИТЬ СТАТЬЮ ВЫ МОЖЕТЕ НА НАШЕМ КАНАЛЕ В TELEGRAM!