Вступили в силу нормы по урегулированию просроченной задолженности

В октябре 2021 года законодательно был введен единый и обязательный досудебный порядок урегулирования банками и МФО просроченной задолженности физических лиц. С этого периода Агентством РК по регулированию и развитию финансового рынка были внесены поправки в некоторые нормативные правовые акты, позволяющие более оперативно и эффективно решать вопрос с возникшей просрочкой по кредитам.

Что гласит закон от 1 октября 2021 года?

Предпосылками введения единого и обязательного досудебного порядка урегулирования банками и МФО просроченной задолженности физических лиц послужили формальный подход кредиторов к рассмотрению обращений заемщиков и длительность процедуры принятия решений, занимающей от 6 и более месяцев.

С 1 октября 2021 года в Казахстане действует единый для банков и МФО досудебный порядок урегулирования просроченной задолженности. Он рассчитан на тех, кто оказался в сложной жизненной ситуации и не может платить по своим долгам. Лучшее решение – обсудить проблему с кредитором и прийти к компромиссу. Так появился законодательный механизм управления возникшей задолженностью по кредиту.

1. Согласно порядку, банки и МФО обязаны уведомить заемщика о возникшей просрочке в течение 20 календарных дней с момента ее наступления. В уведомлении кредиторы должны также проинформировать граждан о необходимости внесения платежей с указанием точного размера возникшей просрочки, их праве обратиться в банк или МФО и последствиях невыполнения своих обязательств по кредитам и микрозаймам.

2. Заемщик в течение 30 календарных дней с даты наступления просрочки вправе обратиться кредитору для реструктуризации займа с письменным заявлением или иным способом, который прописан в кредитном договоре. В заявлении указывается причина возникновения просрочки и варианты возможной реструктуризации.

3. Условия реструктуризации займа могут быть в виде:

- снижения ставки вознаграждения;

- отсрочки платежа;

- изменения метода погашения;

- увеличения срока займа;

- прощения просроченного основного долга и (или) вознаграждения, отмены неустойки (штрафа, пени), комиссий и иных платежей, связанных с обслуживанием займа;

- самостоятельной реализации недвижимого имущества, являющегося предметом ипотеки, или представлением отступного путем передачи залогового имущества кредитору;

- реализации недвижимого имущества с передачей обязательства покупателю.

4. Кредитор в течение 15 календарных дней должен предоставить ответ на заявление заемщикам.

Справочно: с 2021 года единый порядок позволил изменить условия договоров 1,3 млн заемщикам, из них с начала 2023 года кредиторами проведена реструктуризация займов 815 тыс. заемщиков (330 тыс. заемщиков банков, 485 тыс. заемщиков МФО).

За 1 полугодие т.г. проведена реструктуризация займов 286,1 тыс. заемщиков (из них 143,1 тыс. заемщиков банков, 143 тыс. заемщиков МФО) на общую сумму 463 млн тенге (из них банками – 315,6 млн тенге, МФО на сумму – 147,3 млн тенге).

Какие новые требования установлены к банкам и МФО?

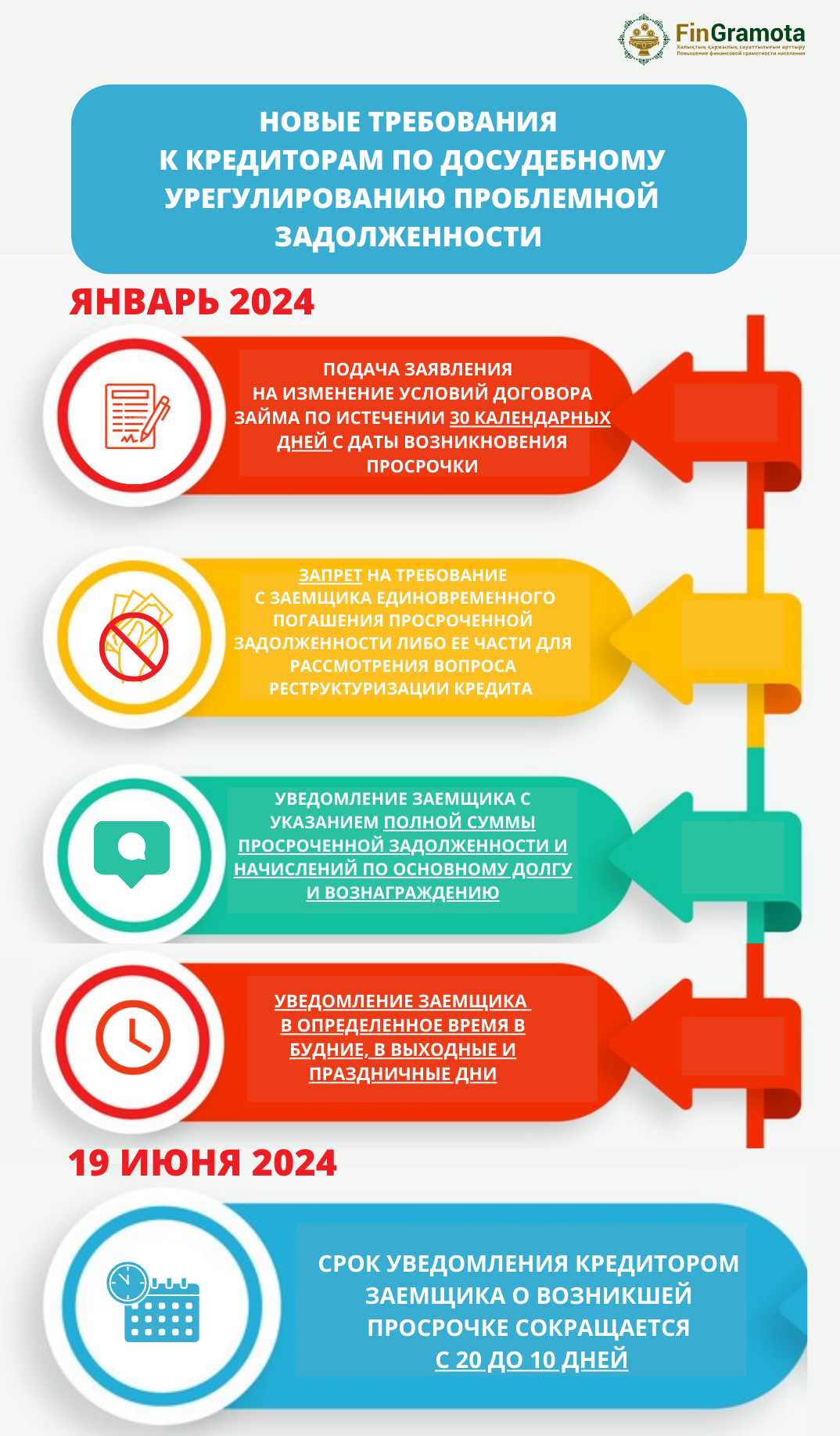

Январь 2024 года

Для повышения эффективности досудебного порядка урегулирования проблемной задолженности граждан нормативными правовыми актами установлены новые требования к банкам и МФО.

1. Если в законе от 1 октября 2021 года заемщик мог обратиться в банк или МФО с заявлением на урегулирование просроченной задолженности в течение 30 дней, то с января нынешнего года НПА позволяет обратиться с заявлением на изменение условий договора займа по истечении 30 календарных дней с даты возникновения просрочки.

Т.е. заемщик строго не привязан к дате просрочки и может обратиться к кредитору за урегулированием долга.

Новые правила также позволяют подать заявление о внесении изменений в условия договора банковского займа через мобильное приложение банка.

2. Еще одна норма заключается в том, что банки и МФО не могут требовать с заемщика единовременного погашения просроченной задолженности либо ее части для рассмотрения вопроса реструктуризации кредита.

На практике для предоставления нового графика платежей по кредиту большинство банков и МФО требовали от заемщика внести сначала взнос в размере 20-30% от суммы задолженности и только после этого приступали к решению вопроса о реструктуризации. Теперь эта практика отменена.

3. Утверждена форма уведомления банка при наступлении просрочки исполнения обязательств по договору банковского займа и порядок взаимодействия с заемщиком, имеющим просроченную задолженность, и третьими лицами.

Обращения граждан в Агентство показали, что существуют проблемы, когда банки в неполной мере раскрывают информацию о правах и обязанностях заемщика, у которого возникла просрочка по кредиту.

Новые нормы обязывают банки уведомлять заемщика по месту жительства (нахождения) заемщика, указанному в договоре банковского займа, посредством SMS-сообщения, push-уведомления или мобильного приложения.

В сообщении должна быть указана полная сумма просроченной задолженности, а также сумма, начисленная по основному долгу, вознаграждению. К тому же сообщение должно содержать и сумму неустойки (пени) начисленной за нарушение обязательств по возврату основного долга и (или) уплате вознаграждения.

В новые НПА включены нормы по взаимодействию работников банков с клиентами, у которых возникла просрочка по кредиту.

Требования установлены по аналогии с Законом "О коллекторской деятельности", где предусмотрен порядок взаимодействия сотрудников коллекторского агентства с должниками, установлены ограничения по способам, периодичности и времени взаимодействия. Также этот закон предусматривает и взаимодействие с третьим лицом, которое осуществляется только в целях установления места нахождения и (или) контактных данных должника.

В структуре банков имеются подразделения по работе с проблемными заемщиками, которые осуществляют взаимодействие с заемщиками либо третьими лицами. На них и рассчитаны новые требования по взаимодействию с должниками.

Теперь работник банка может оповещать клиента, имеющего просрочку по кредиту, в период с 8.00 до 21.00 часов в будние дни по месту жительства либо месту нахождения заемщика, либо месту регистрации заемщика, либо в помещении банка (филиала) не более трех раз в неделю и не более одного раза в будний день.

Не более трех раз в период с 8.00 до 21.00 часов в будние дни и не более двух раз в период с 9:00 до 19:00 в выходные и праздничные дни посредством телефонных переговоров по инициативе банка.

Взаимодействие банка с третьим лицом допускается в целях установления места нахождения и (или) контактных данных заемщика для урегулирования и (или) погашения просроченной задолженности.

19 июня 2024 года

Законом "О внесении изменений и дополнений в некоторые законодательные акты по вопросам минимизации рисков при кредитовании, защиты прав заемщиков, регулирования финансового рынка и совершенствования исполнительного производства" срок уведомления кредитором заемщика о возникшей просрочке сокращается с 20 до 10 дней.

При этом недостижение соглашения по условиям реструктуризации в течение 30 календарных дней с даты получения предложений кредитора по изменению условий договора кредитования будет считаться отказом в урегулировании.

Источник: fingramota.kz.

ПОДЕЛИТЬСЯ СВОИМ МНЕНИЕМ И ОБСУДИТЬ СТАТЬЮ ВЫ МОЖЕТЕ НА НАШЕМ КАНАЛЕ В TELEGRAM!