Нам предлагают принять решение без рассмотрения всех альтернатив, без независимых оценок и анализа, вне единой продуманной концепции развития отрасли

Намедни мне позвонили из министерства национальной экономики и спросили про мое отношение к строительству АЭС. Я ответил, что все еще не определился. На проблему строительства АЭС можно посмотреть с двух ракурсов: первый - необходимости развития энергетических мощностей; второй – невнятно проговоренных общественных опасений, большей частью, так или иначе, связанных с высоким уровнем коррупции в Казахстане.

Если эти два ракурса совместить, то получится третья точка зрения: новые мощности, генерирующие электроэнергию, нужны, но не меньше, а даже больше, нужны институциональные преобразования. И их следует проводить прежде или хотя бы одновременно со строительством АЭС.

Как часто бывает в нашей жизни, нам предлагается не полноценная и непротиворечивая концепция, а нечто эклектичное и оттого пугающее. На рисунке 1 отображен фрагмент из фильма Боба ФОССА “Милая Чарити”. По идее девушки должны были быть воплощением красоты, а на самом деле, скорее, демонстрируют уродство (таков замысел автора фильма). То же самое со всеми нашими концепциями, включая строительство АЭС: вместо вдохновляющей идеи мы получаем нечто пугающее.

Рисунок 1. Фрагмент из фильма Боба Фосса “Милая Чарити”.

Ракурс первый - необходимость АЭС

Общая характеристика отечественной электроэнергетики, заимствованная из Концепция развития топливно-энергетического комплекса Республики Казахстан на 2023–2029 годы:

- производство электроэнергии в Казахстане на 1 января 2023 года осуществляет порядка (т.е. точного количества мы не знаем, примечание мое – Ж.А.) 207 электрических станций национального, промышленного и регионального значения;

- общая располагаемая мощность электростанций Казахстана составляет 19024,3 мегаватт, с пиком нагрузки 15203 мегаватт в 2022 году;

- доля вырабатываемой генерирующими источниками электроэнергии по видам топлива распределена следующим образом: на угле – 66,7 %, газе – 21,5 %, гидроэлектростанциях (далее – ГЭС) (без малых ГЭС) – 7,3 %, возобновляемых источниках энергии (солнечные электростанции, ветровые электростанции, малые ГЭС, биоэлектростанции) – 4,5 %.

- прогнозируется дефицит мощности электроэнергии в 2023 году в объеме 1,1 гигаватт, 2024 году – 0,8 гигаватт;

- на 1 января 2023 года износ основного оборудования электростанций составляет 57 %, при этом имеются случаи достижения показателя до 85 – 88 % (Уральская, Кентауская ТЭЦ);

- в целом сектор производства характеризуется высоким износом, что негативно влияет на стабильность работы всей энергосистемы страны и надежность электро-, теплоснабжения населенных пунктов.

В таблице 1 отображен прогноз дефицита генерирующих мощностей.

Таблица 1.

Прогнозный баланс электрической мощности на час совмещенного максимума нагрузок в единой электроэнергетической системе Республики Казахстан на период 2024-2030 годы | |||||||

Приказ министра энергетики №11 от 11 января 2024 г. | |||||||

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

Потребность | 20 959 | 21 851 | 23 050 | 24 330 | 25 603 | 26 917 | 28 267 |

Максимальная электрическая нагрузка | 17 673 | 18 431 | 19 420 | 20 502 | 21 598 | 22 730 | 23 893 |

Необходимый резерв мощности | 3 286 | 3 420 | 3 630 | 3 828 | 4 005 | 4 187 | 4 374 |

Генерация (располагаемая мощность) | 18 157 | 18 863 | 20 927 | 21 904 | 21 966 | 22 021 | 22 026 |

Существующие электростанции | 17 606 | 17 575 | 17 344 | 17 288 | 17 300 | 17 320 | 17 325 |

Ввод новых мощностей (реконструкция, расширение, новые станции) | 551 | 1 288 | 3 583 | 4 616 | 4 666 | 4 701 | 4 701 |

Дефицит (-), избыток (+) без учета необходимого резерва | -484 | -432 | -1 507 | -1 402 | -368 | 709 | 1 867 |

Дефицит (-), избыток (+) с учетом необходимого резерва | -2 802 | -2 988 | -2 123 | -2 426 | -3 637 | -4 896 | -6 241 |

(Примечание. В оригинале у дефицита знак (+), а избытка знак (-). В приведенной таблице знаки поменяны для большей наглядности).

Дефицит генерирующих мощностей – это серьезная проблема, если нет сторонних надежных источников его покрытия. В уже цитировавшейся Концепции утверждается, что для Казахстана возможность объединения балансирующих ресурсов является актуальной в условиях динамичного роста ВИЭ на фоне недостаточного роста балансирующей мощности. Более того, государства-члены ЕАЭС уже осуществляют работу по поэтапному формированию общего электроэнергетического рынка (ОЭР) ЕАЭС на основе параллельно работающих электроэнергетических систем с учетом приоритетного обеспечения электрической энергией внутренних потребителей государств-членов.

Конечно, было бы замечательно, если бы была дана профессиональная и объективная оценка возможностей и угроз ОЭР. И представлен анализ того, что выгоднее: строить собственные мощности или положиться на объединенный рынок. Разумеется, должны быть учтены внешнеполитические риски.

Отсутствие таких оценок и анализа открывает широкие возможности для домыслов и спекуляций.

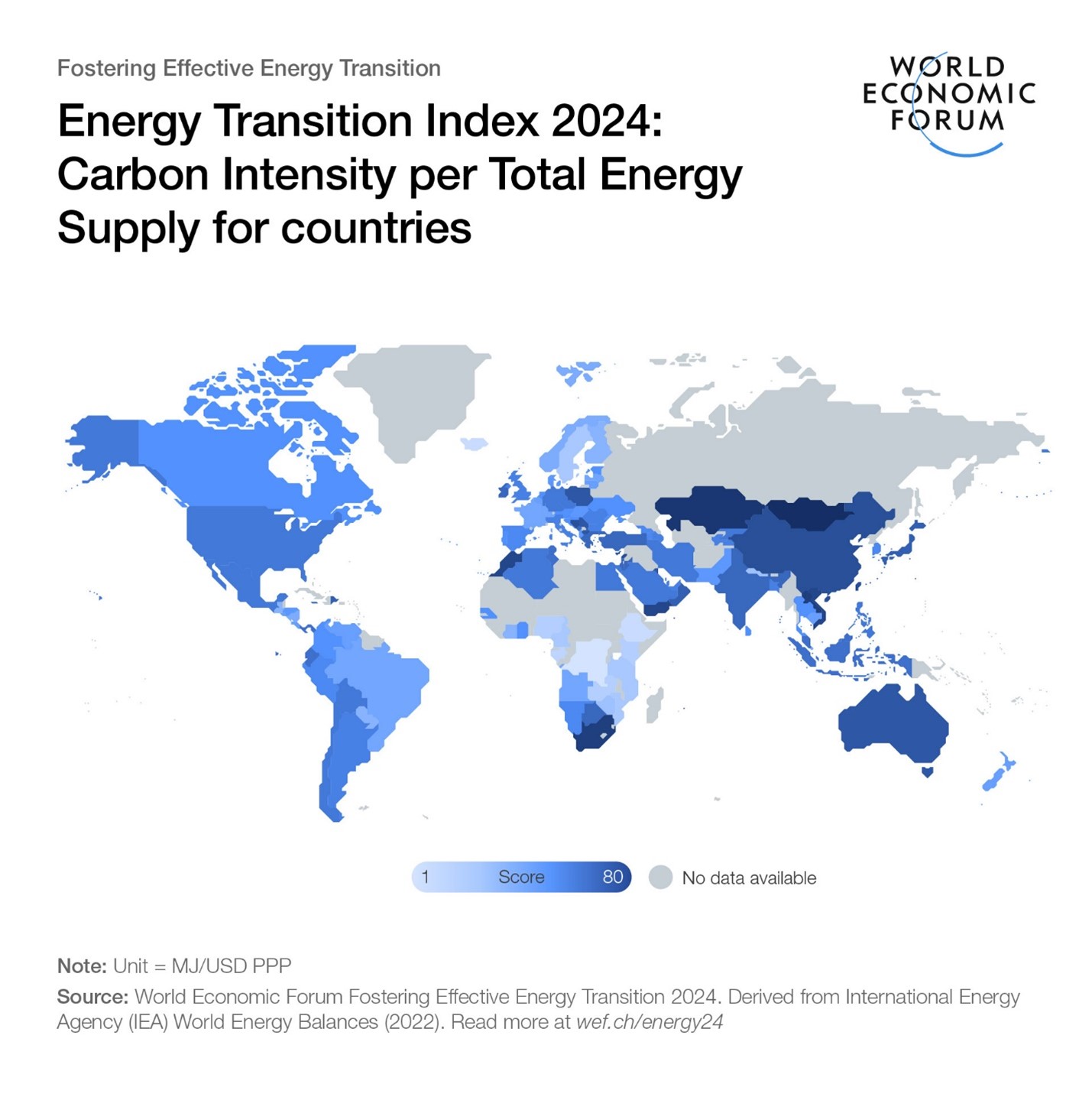

Другой фактор, помимо грядущего дефицита генерирующих мощностей, говорящий в пользу строительства АЭС – выбросы в атмосферу СО2. Казахстан является одним из мировых лидеров по этому показателю (смотрите рисунок 2).

Рисунок 2. Углеродоемкость на общее количество поставляемой энергии. Данные по 120 странам. Источник указан на самом рисунке.

Вполне очевидно, что покрывать дефицит генерирующих мощностей за счет строительства станций, работающих на угле, это не только наносить вред окружающей среде, но и брать в средне- или долгосрочной перспективе экономические риски, связанные с энергетическим переходом. Поэтому идея со строительством АЭС кажется вполне обоснованной.

Но за пределами дискуссии остается целый ряд важных вопросов.

Первый. Если в планах выбытие угольных электростанций? И если есть, то чем их планируется замещать?

Второй. В любом случае, насколько бы ни были масштабными инвестиции в новые генерирующие мощности, кто их будет осуществлять? Ответ, в действительности, понятен – государство за счет бюджета или за счет средств национальных компаний. Поэтому сформулируем вопрос по-другому: почему сложно вовлечь в инвестиции частный капитал? Есть ответ и на этот вопрос, причем он дан в самой Концепции: наблюдается формальность создания конкурентного рынка, одной из причин которому послужило установление с 2019 года индивидуального ценового регулирования для энергопередающих организаций с практической минимизацией конкурентных условий. Некоторые энергопередающие организации, имеющие низкие тарифы, ограничивают доступ потребителей к своей электроэнергии, реализовывая их через аффилированные энергоснабжающие организации. Переводя на доступный язык: конкурентного рынка нет, а есть несколько влиятельных игроков, диктующих остальным правила игры. И вот, наконец, важный вопрос на который ответа нет: что будет сделано, чтобы появился реальный конкурентный рынок?

Резюме

Возможно, АЭС действительно нужна. Но нам предлагают принять решение без рассмотрения всех альтернатив, без независимых оценок и анализа, вне единой продуманной концепции развития отрасли. Та, что имеется, представляет собой всего лишь набор пожеланий.

Про второй ракурс и совмещение в следующей заметке.

Фото: petrocouncil.kz.

ПОДЕЛИТЬСЯ СВОИМ МНЕНИЕМ И ОБСУДИТЬ СТАТЬЮ ВЫ МОЖЕТЕ НА НАШЕМ КАНАЛЕ В TELEGRAM!