Банковский депозит и доллар под матрасом надёжнее вклада в ЕНПФ

Анонсированная 1 сентября в послании народу Казахстана президентом страны Касым-Жомартом ТОКАЕВЫМ возможность в 2021 году снять часть пенсионных накоплений для лечения, оплаты обучения или приобретения недвижимости, вызвала серьёзный резонанс в обществе. Всё потому, что воспользоваться всеми сбережениями в ЕНПФ будет нельзя. Объявлен так называемый порог достаточности накоплений, который не позволит остаться без выплат по достижению пенсионного возраста.

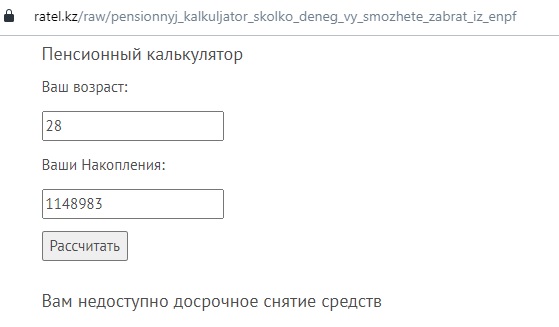

6 сентября Ratel.kz поставил на сайте калькулятор, дающий точный расчёт суммы, которую можно будет использовать со своих сбережений. Более 215 тысяч наших читателей уже воспользовались этим калькулятором, оставив под ним почти 500 комментариев.

Поэтому мы решили развить тему и сделать расчёты альтернативных способов накопления на старость.

Поскольку в ЕНПФ все вклады граждан Казахстана были объединены из частных пенсионных фондов после сентября 2013 года, то мы взяли условного молодого человека 1992 года рождения, который с 1 января 2014 года делал отчисления с небольшой, но вполне реальной заработной платы в 100 тысяч тенге. При этом заработная плата у него не менялась всё это время, что тоже вполне реально. То есть ежемесячно молодой казахстанец откладывал на свою пенсию по 10 тысяч тенге.

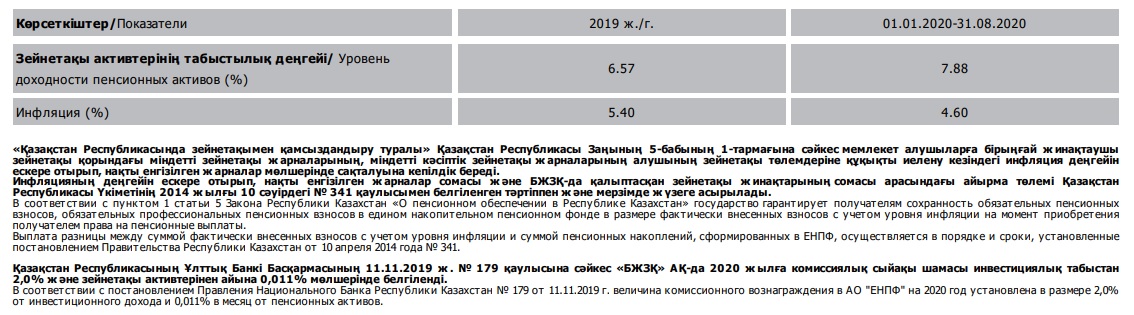

В таблице 1 вы можете видеть официальные данные по доходности вкладов в ЕНПФ и инфляции. Как видим, в 2014 и 2016 годах доходность вкладов в ЕНПФ не покрывала официальный уровень инфляции. А девальвации тенге вообще никак не учтены.

Те, кто ежемесячно получает на электронную почту выписки со своего счёта, знают, что в течение года доходность плавает. Поэтому мы не будем делать помесячный расчёт, а воспользуемся итогами года.

По расчётам Ratel.kz, с 1 января 2014-го по 1 сентября 2020 года условный вкладчик, отчисляя по 10 тысяч тенге в месяц, будет иметь за семь неполных лет накоплений с учетом инвестиционного дохода 1148983 тенге. При этом компенсации за отрицательную доходность ЕНПФ учитывает лишь в конце периода – перед выходом на пенсию.

Реальная же доходность с учётом инфляции, как видно из таблицы, составит 1099991 тенге. К тому же мы не учитывали в расчётах комиссию ЕНПФ.

В соответствии с постановлением правления Национального банка Республики Казахстан №179 от 11.11.2019 года, величина комиссионного вознаграждения в АО "ЕНПФ" на 2020 год установлена в размере 2 процентов от инвестиционного дохода и 0,011 процента в месяц от пенсионных активов. А до 2019 года комиссия составляла 5 процентов. Это ещё минус от общей суммы накоплений даже в случае отрицательной доходности ЕНПФ. Ведь наши сбережения вкладываются не только в низкодоходные тенговые государственные ценные бумаги, но и, скажем, в токсичные иностранные облигации.

Кстати, с учётом уровня достаточности при таком накоплении калькулятор Ratel.kz выдаёт, что наш условный молодой человек не сможет воспользоваться своими сбережениями в 2021 году.

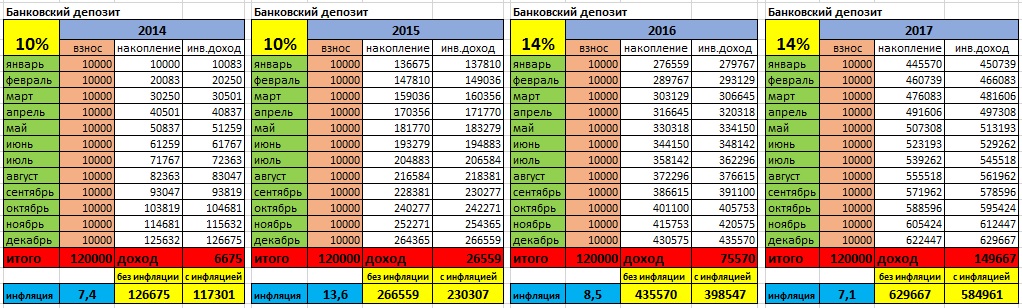

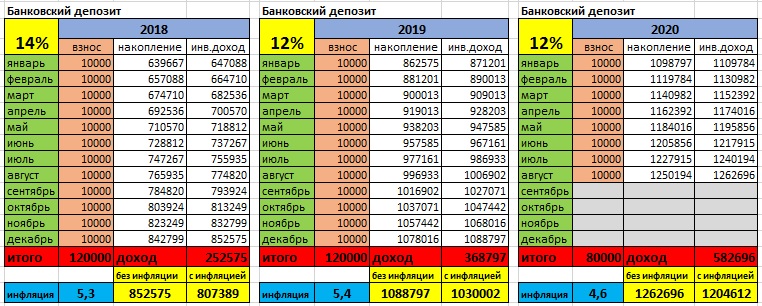

А теперь предположим, что наш молодой человек решил получать зарплату в конверте, но всё равно регулярно 10 тысяч тенге со своих доходов кладёт на банковский депозит с ежемесячным начислением процентов, чтобы обеспечить себе пенсию самостоятельно.

В таблице вы видите расчёт накопления сбережений с учетом открытия пополняемого депозита. Процентные ставки взяты усреднённые из официальных источников, то есть мы не учитывали, что молодой человек ищет каждый год самую выгодную ставку.

Как видим, за те же неполные семь лет на банковских депозитах он накопит номинально 1262696 тенге. Это на 113713 тенге больше, чем у ЕНПФ.

К тому же молодой человек может в любой момент воспользоваться частью депозита или всей суммой на различные цели. Или же получать от банка дополнительные бонусы в виде льготных ставок по кредитной карте. В любом случае сумма попадает под систему гарантирования вкладов и человек застрахован в случае ликвидации банка.

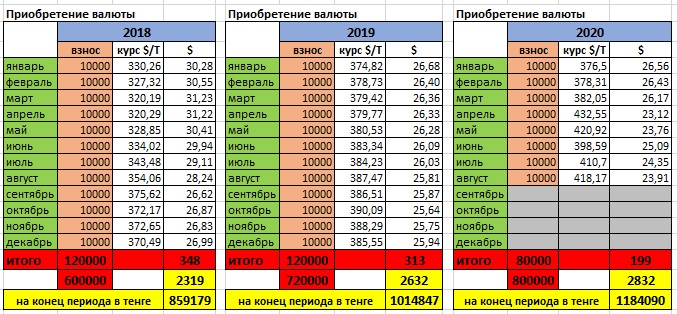

Теперь предположим, что наш молодой человек не ищет выгодные депозиты, так как не имеет знаний по финансовой грамотности и не доверяет банковской системе. А каждый месяц на 10 тысяч тенге приобретает в обменнике доллары и кладёт их под матрас.

Мы собрали курсы тенге к доллару с 2014 года условно на 10 число каждого месяца. И сделали расчёт.

Как видим, в 2014 и 2015 годах в среднем наш молодой человек откладывал ежемесячно 55-65 долларов. А потом девальвации тенге снизили сумму ежемесячного пополнения его матрасных заначек до 25 долларов.

Тем не менее, к сентябрю 2020 года он накопил 2832 доллара, что на конец августа составляло 1184090 тенге.

Это меньше, чем на банковском тенговом депозите, но всё равно на 35107 тенге больше, чем на пенсионном счете в ЕНПФ. К тому же деньги можно также использовать в любой момент на различные цели и не надо никому платить никаких комиссий. И девальвации тенге таким сбережениям не страшны. Скорее, даже полезны.

К тому же за семь лет наш будущий пенсионер может повысить свою финансовую грамотность и извлечь дополнительный доход со своих валютных сбережений.

Да, забыли один важный момент: если наш молодой человек решит сменить гражданство и получит возможность снять все свои сбережения из ЕНПФ, то ему придётся оплатить 10 процентов подоходного налога со всей суммы. То есть он получит примерно 1034084 тенге вместо вложенных за это время 800000 тенге.

Разумеется, наши расчёты во многом условны и отчисления в ЕНПФ обязательны для всех работающих граждан. Но выводы напрашиваются сами по себе.

Фото: Ⓒ Ratel.kz / Сергей Перхальский.