Аналитическое обновленное видение по действующим факторам и краткосрочным перспективам курса тенге

На мировых финансовых площадках наблюдается некоторое затишье волатильности и мягкая смена тренда на рост спроса на активы развивающихся стран, и это несмотря на некоторое обострение политических отношений США и Турции, сохранение небольшой геополитической напряженности вокруг России, крайне критической ситуации с COVID-19 в Индии и т.д.

В частности, мы наблюдаем, что к завершению апреля заметно снижается индекс доллара США, отражающий глобальную стоимость американской валюты. Так, индекс доллара (DXY) опустился с пиковых в начале месяца 93,0-93,5 пунктов до 91,0, что способствует повышению котировок валют развивающихся рынков.

Вместе с тем, на сырьевом рынке зафиксирован продолжающийся рекордный рост цен на медь и другие металлы, при этом цены на нефть (Brent) продолжают изменяться в боковом тренде 64-66 USD за баррель, с одной стороны отражая желание участников ОПЕК+ сохранить текущие лимиты на добычу сырья, с другой стороны – опасения рынка по поводу перспектив спроса на нефть в условиях обострения пандемии в крупнейших развивающихся странах.

На локальном уровне можно отметить снижение градуса напряженности в динамике рынка российского госдолга и курса российского рубля, который за последние дни продемонстрировал уверенное укрепление к доллару США ниже 75, как в связи с военной деэкскалацией на границе Украины и России, так и на фоне повышения ключевой ставки Банка России сверх ожиданий участников рынка, а именно с 4,5% до 5,0%.

Здесь также важно отметить и последнее решение Нацбанка Казахстана по базовой ставке. Так, в прошедший понедельник монетарный регулятор принял решение сохранить базовую ставку на отметке 9,0% ввиду сохраняющих инфляционных рисков в стране. Напомним, что в Казахстане инфляция (в отличие от других стран региона) хоть и снижается (с 7,4% до 7,0%), но при этом она все еще остается выше таргета в 4-6%. В свою очередь, подобное решение все еще сохраняет реальную ставку в Казахстане (базовая ставка за вычетом уровня инфляции) на отметке 2%, а это ниже уровня равновесной нейтральной реальной ставки в 3-4%. Следовательно, сохранение базовой ставки на уровне 9,0% позволяет и нивелировать инфляционные риски, и поддерживать восстановление экономической активности.

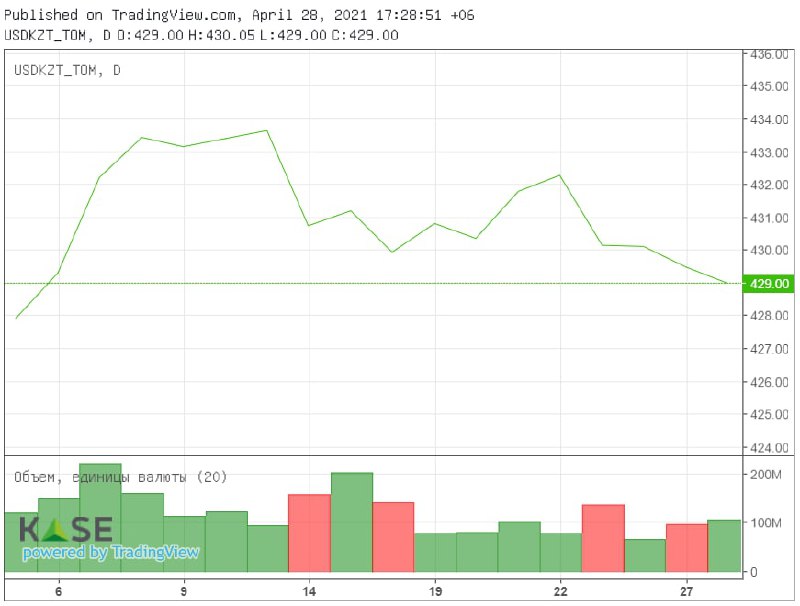

Таким образом, с учетом выше названных внешних, локальных и внутренних факторов биржевой курс тенге к доллару США начал укрепляться. Так, по итогам торгов котировки пары USDKZT на KASE закрылись по 429,0, что стало трехнедельным минимумом для данного показателя. В свою очередь, краткосрочные перспективы курса тенге к доллару США мы оцениваем, как позитивные, что связано с предполагаемым положительным влиянием на котировки USDKZT квартальной налоговой недели, которая пройдет во второй половине мая.