Как это сделать правильно

При заключении договора займа в банке и МФО к нему в обязательном порядке прилагается график платежей. В нем указываются сроки и размеры погашения займа.

Вместе с тем законодательство Казахстана предусматривает для заемщика возможность досрочного погашения кредита.

Математика на вооружении заемщика

При досрочном погашении вы уменьшаете переплату, оплачивая только за фактический срок использования кредита. Если кредит не беспроцентный, как, например, рассрочка, то, воспользовавшись этой функцией, можно значительно сэкономить.

При оформлении кредита очень важно понимать, как использовать данный финансовый инструмент. Совершая ежемесячный платеж, часть средств вы переводите в пользу банка – это проценты, которые получает финансовый институт, а часть денег используется для погашения основного долга. В следующем месяце проценты будут начисляться не на весь кредит, а именно на остаток основного долга.

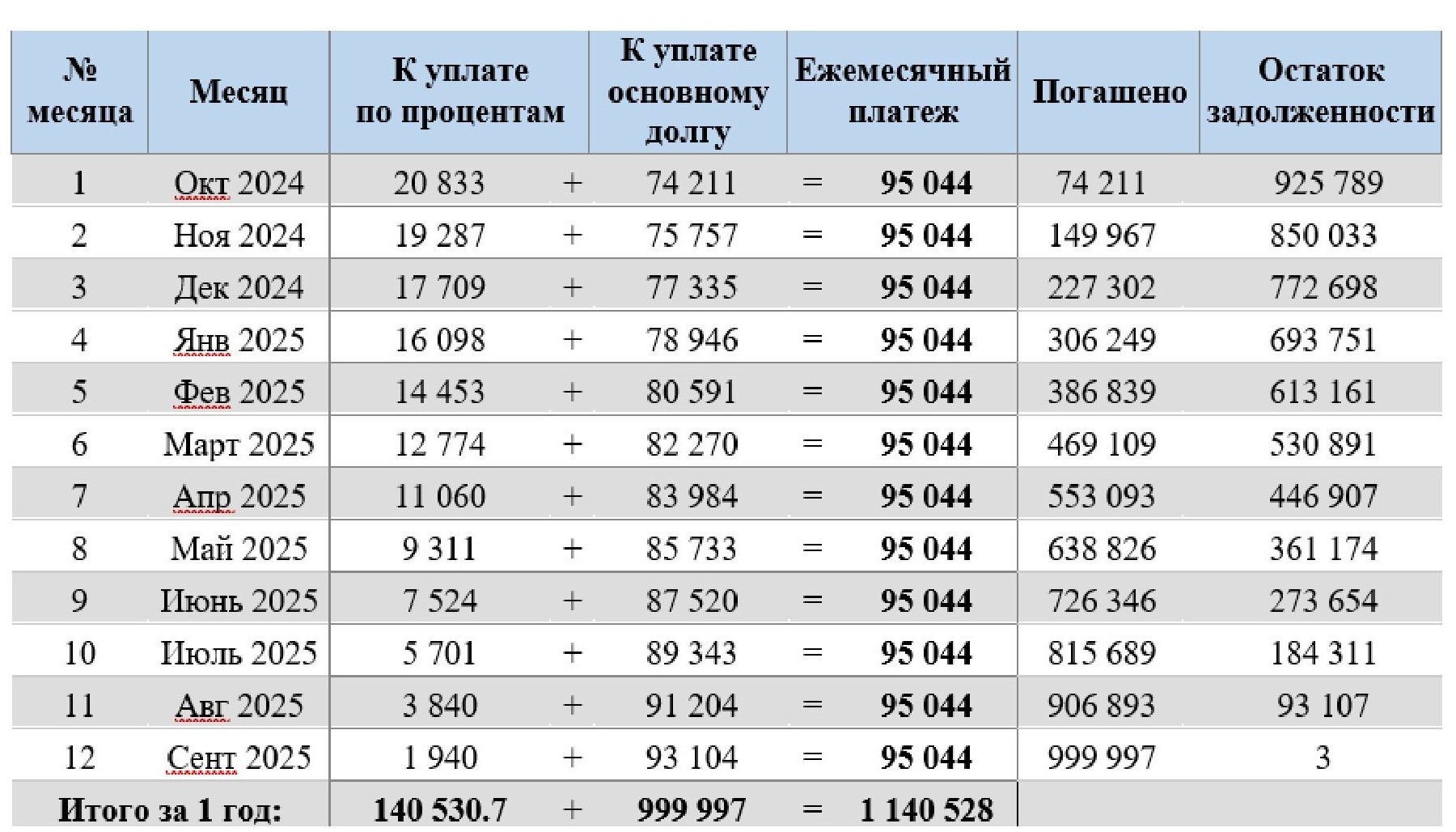

Допустим, вы взяли 1 млн тенге на 1 год под 25% годовых. Погашение происходит по аннуитетному графику, то есть равными платежами каждый месяц.

Если представить это на примере, то будет примерно следующий график.

Как видно из графика, процентов по кредиту каждый месяц все меньше, а на оплату основного долга идет все большая часть ежемесячного платежа. И, соответственно, чем меньше размер основного долга, оставшегося к уплате, тем меньшую сумму процентов вы должны будете заплатить банку.

Когда вы вносите платеж в рамках досрочного погашения, эти деньги идут именно на погашение основного долга, а проценты только снижаются. Таким образом вы закроете кредит раньше и переплатите по нему намного меньше.

Например, если в декабре 2024 года вы решите досрочно погасить 300 000 тенге, то график будет выглядеть так:

В результате вы закроете кредит на 4 месяца раньше и сэкономите 140 531-89 070 = 51 461 тенге. Если вы закроете досрочно иную сумму или будете делать это несколько раз, в мобильном приложении банка вам предоставят расчет, сколько вы сэкономите и времени, и денег.

Что нужно знать, когда погашаешь кредит досрочно?

Зачастую просто внести деньги на счет, с которого списывается ежемесячный платеж, недостаточно. Нужно именно провести операцию по досрочному погашению.

В мобильном приложении банка это может быть специальная команда. Некоторые финансовые организации даже просят написать соответствующее заявление. Этот нюанс довольно важен, поскольку если вы не выполнили все процедуры, ваши деньги могут просто пролежать на счету и списаться согласно графику. Тогда никакой выгоды, то есть снижения переплаты и сроков кредита, вы не получите.

В некоторых случаях досрочное погашение запрещено в первые 3 или 6 месяцев, в зависимости от срока кредита. Соответствующий пункт обязательно отражен в договоре займа, и менеджер кредитной организаций должен уведомить об этом заемщика.

Погашая заем досрочно, можно, кстати, не сократить срок кредитования, а снизить ежемесячный платеж, то есть ту сумму, которую вы отдаете по кредиту каждый месяц. Этот пункт менее выгоден, поскольку срок кредита не сокращается, а значит, заемщик платит проценты дольше и переплачивает чуть больше, чем в случае с сокращением срока кредита. Но в некоторых случаях он может быть выгоден, поскольку также снижает общую переплату и позволяет платить меньше здесь и сейчас.

Для того, чтобы снизить именно ежемесячный платеж за счет досрочного погашения, чаще всего необходимо обратиться в банк и подать соответствующее заявление.

Что нужно знать о досрочном погашении кредита

Перед оформлением займа нужно уточнить у менеджера кредитной организации, каковы условия досрочного погашения.

К примеру, по закону банки не имеют права взимать неустойку или иные виды санкций за досрочное погашение займов, за исключением случаев частичного досрочного погашения или полного досрочного погашения основного долга:

- до шести месяцев с даты получения займа, выданного на срок до одного года;

- до одного года с даты получения займа, выданного на срок свыше одного года.

При этом проценты банку клиент оплачивает только за фактические дни пользования кредитом. Внимательно изучите условия кредита, прежде чем досрочно закрывать долговые обязательства перед кредитором.

Если при оформлении кредита вы покупали страховку, можно попробовать вернуть часть страховой премии. Возможность возврата также указана в договоре. Не подписывайте договор, не изучив его!

Уточните точную сумму кредита перед досрочным погашением: если ранее вы допускали просрочки по кредиту, у вас могут накопиться долги. И при следующем пополнении счета спишется в первую очередь сумма пени и штрафа, а уже потом сам ежемесячный платеж.

Всегда нужно помнить, что кредит – это большая ответственность!

Не оформляйте заем без острой нужды, тем более не стоит поддаваться внешним факторам и совершать импульсивные покупки за заемные денежные средства. Если вы не уверены, что сможете выплачивать кредит, лучше не берите его, воздержитесь от дополнительного долгового бремени. Помните, что получить заем легче, чем погасить.

Источник: fingramota.kz.

Фото: © Ratel.kz / Айдын Олжаев.

ПОДЕЛИТЬСЯ СВОИМ МНЕНИЕМ И ОБСУДИТЬ СТАТЬЮ ВЫ МОЖЕТЕ НА НАШЕМ КАНАЛЕ В TELEGRAM!