Полтора года в карантине

Половину 2020 г. и весь 2021 г. отечественный бизнес провел в условиях карантинных ограничений.

Рисунок 1. Количество дней в разных зонах в соответствие с Матрицей эпидемиологической обстановки в Казахстане. Источник: Матрица оценки эпидемиологической ситуации в регионах Казахстана — НЦОЗ (hls.kz).

Примечание к рисунку. Матрицу стали формировать с 17 ноября 2020 г., поэтому нет данных за 2020 г. Были дни, когда матрица не формировалась, поэтому количество дней внутри квартала может не совпадать с количеством календарных дней.

Строгость карантина менялась в зависимости от эпидемиологической обстановки, соответственно, отрицательное влияние карантинных ограничений также колебалась. Но, как будет показано ниже, сильной корреляции между строгостью карантина и самочувствием бизнеса не наблюдалось.

В 4 квартале прошлого года могло показаться, что худшее уже позади, но последовательно обрушились три несчастья: трагические события января, новый всплеск заражаемости Covid в конце января – первой половине февраля и, наконец, нападение России на Украину, приведшее к беспрецедентным санкциям против нашего северного соседа, которые сказываются и на отечественной экономике.

Чтобы понять, насколько готов казахстанский бизнес к новым испытаниям, будет полезно посмотреть на то, что с ним происходило в полтора карантинных года на основе материалов Бежевой книги Казахстана. Мы ограничимся тремя параметрами: реализация готовой продукции, стабильность работы и финансовое состояние бизнеса.

Введение карантинных ограничений во 2 квартале 2020 г. оказало шоковое воздействие на отечественный бизнес. И бизнесу потребовалось время, чтобы адаптироваться к новым неблагоприятным условиям. Судя по ответам респондентов, в 1 квартале 2021 г. бизнес более или менее приспособился к новым условиям.

Самая сильная взаимосвязь у всех трех параметров была с уровнем загрузки производственных мощностей: чем он выше, тем лучше оценки респондентов. Уровень загрузки производственных мощностей, в свою очередь, сильнее всего зависит от готовности отечественных предпринимателей покупать рыночную информацию и доступности государственной поддержки.

Результаты 4 квартала прошлого года давали некоторую надежду на то, что бизнес начинает приходить в себя. Результаты опроса за 1 квартал этого года еще не обработаны, но, скорее всего, произошло новое ухудшение в самочувствии бизнеса.

Если говорить о новых грядущих испытаниях, то многое зависит от, во-первых, того, насколько сильным будет шок. Во-вторых, от предприимчивости самого бизнеса, его способности приспособиться к новым неблагоприятным условиям. В-третьих, от эффективности государственной поддержки. Помощь государства бизнесу выходит за рамки темы этой заметки, но, все-таки, стоит отметить, что оценки ее эффективности очень низкие.

Самая большая проблема – это то, что бизнес не оправился от предыдущего шока, как на него обрушивается новый. Запас прочности не очень-то велик, он уже в значительной мере растрачен. Роль государства в таких условиях становится очень важной. И главный вопрос: справится ли государство со своей ролью?

Ниже справочный материал по всем трем параметрам.

Реализация товаров, работ и услуг

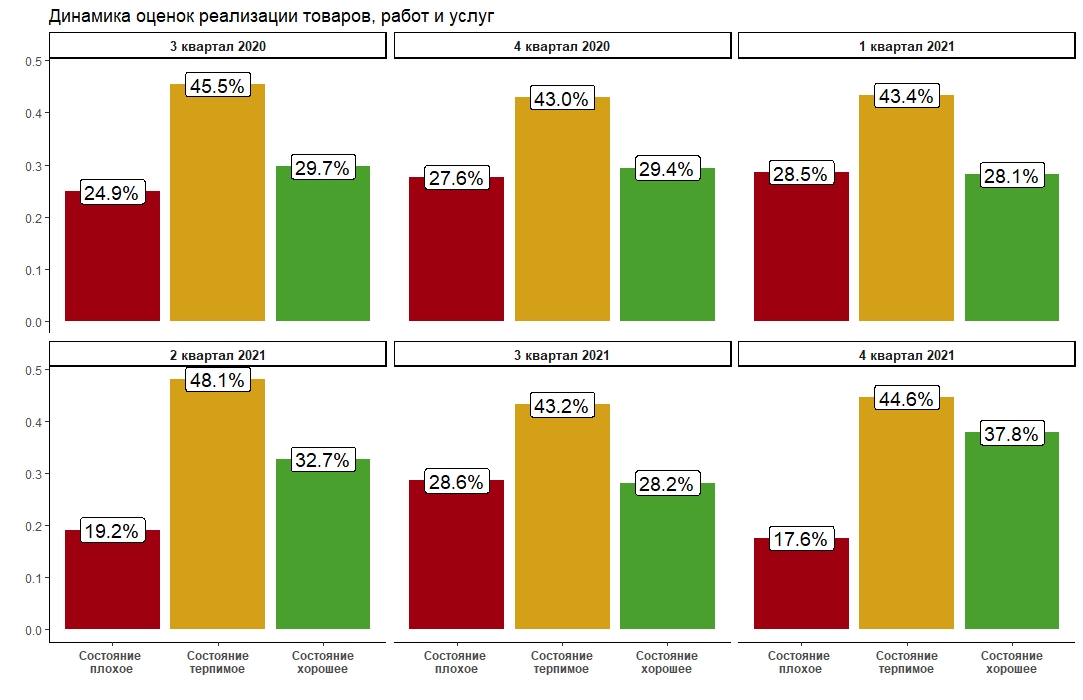

Рисунок 2.

Как видно из диаграммы на рисунке 2, хуже всего дела с реализацией товаров, работ и услуг обстояли в 1 квартале 2021 и 3 квартале 2021. Но, что интересно, эпидемиологическая обстановка в 1 квартале 2021 была значительно легче, чем в 3 квартале 2021 (видно на рисунке 1). Можно предположить, что в 2020 г. и самом начале 2021 г. наш бизнес еще не вполне адаптировался к новым обстоятельствам. Во 2 квартале 2021 оценки улучшаются, несмотря на общее ухудшение эпидемиологической обстановки – сказывается уже произошедшая адаптация. В 3 квартале произошло резкое ухудшение эпидемиологической обстановки, но обвального ухудшения реализации продукции не произошло – бизнес все-таки уже адаптировался. В 4 квартале, наоборот, произошло резкое улучшение эпидемиологической обстановки, что тут же сказалось на оценках реализации продукции.

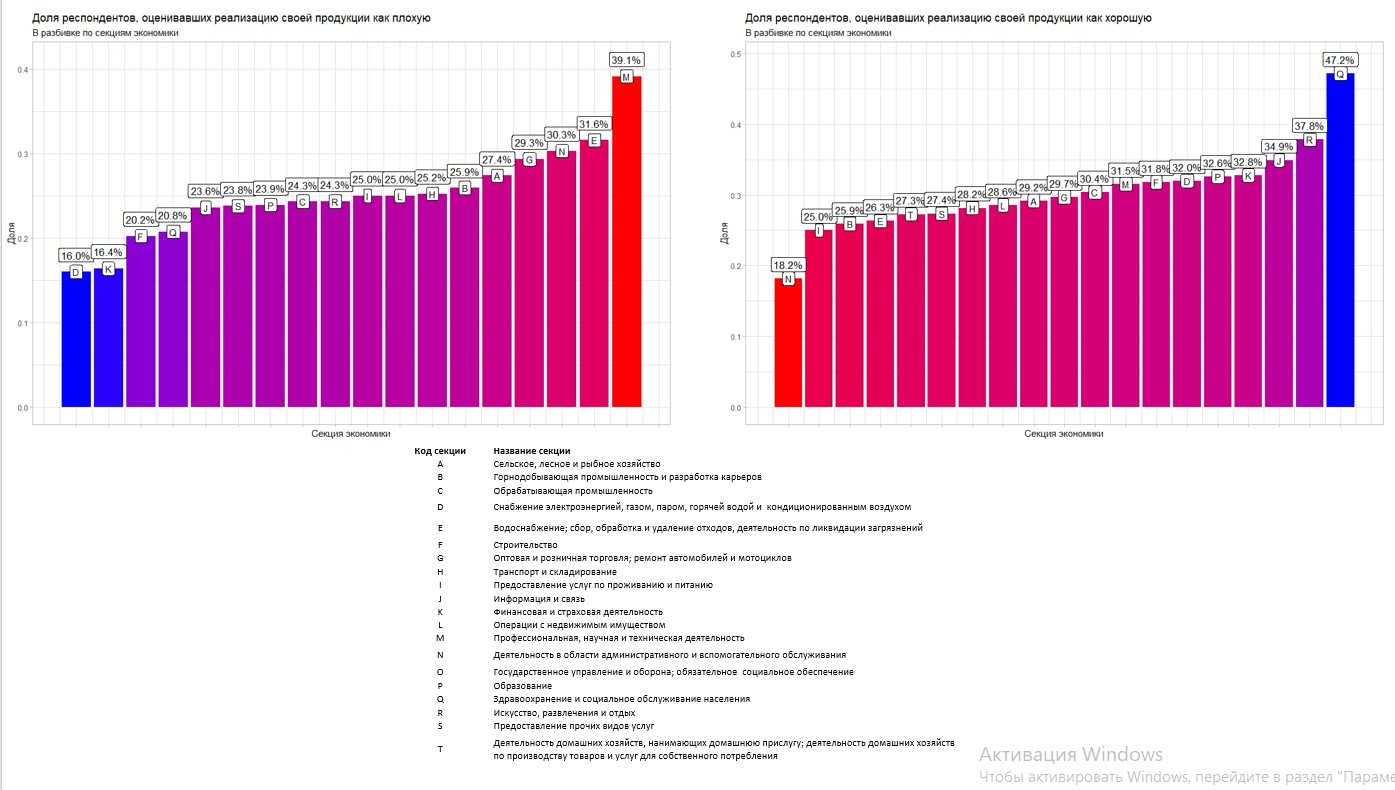

Больше всего негативных оценок состояния дел с реализацией продукции было в "Профессиональной, научной и технической деятельности". Больше всего положительных оценок было в "Здравоохранении и социальном обслуживание населения" (смотрите рисунок 3).

Рисунок 3.

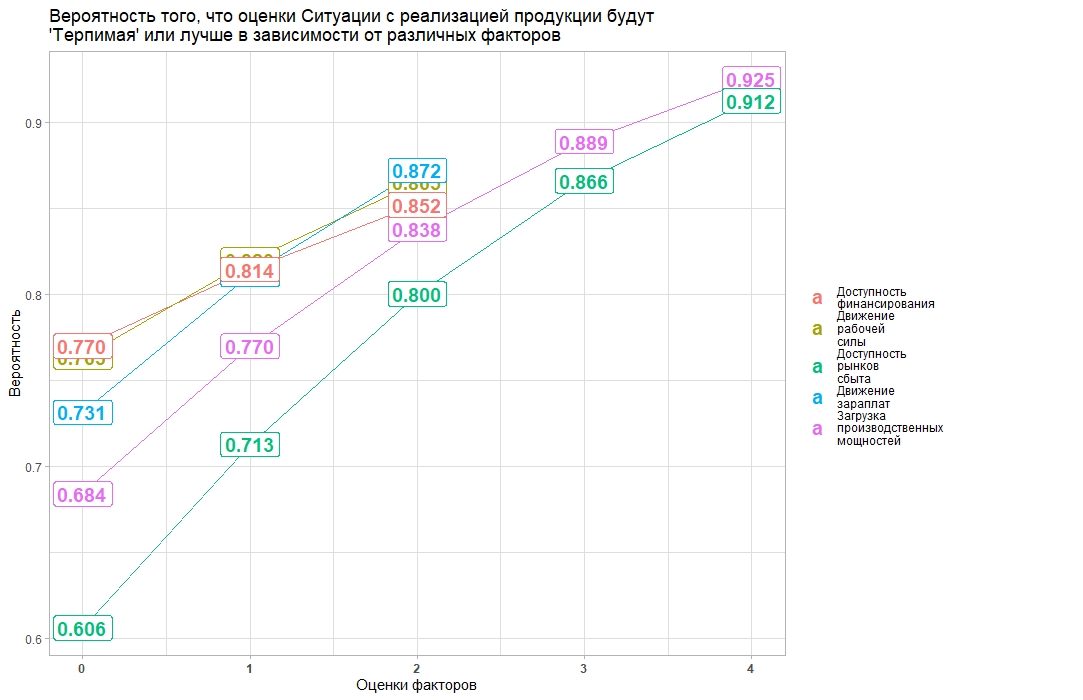

На вероятность того, что у случайно выбранного респондента оценка состояния дел с реализацией продукции будет "Терпимая" или выше, сильнее всего влияют оценки "Доступности рынков сбыта" и "Загрузки производственных мощностей" – чем они выше, тем выше вероятность (смотрите рисунок 4).

Рисунок 4.

Стабильность работы

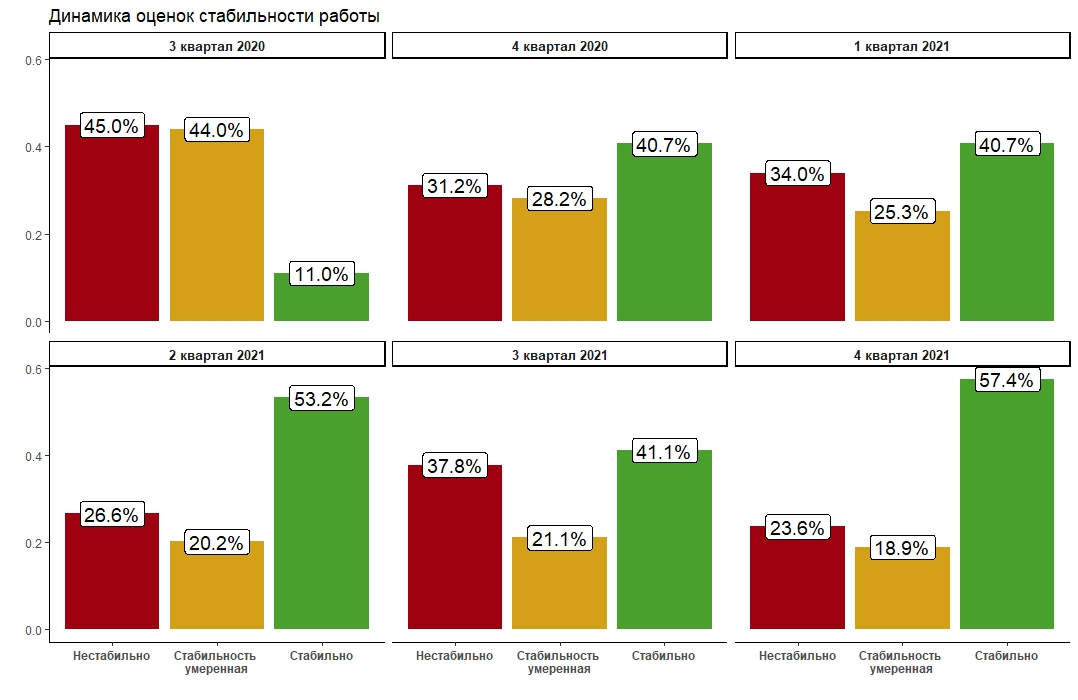

Рисунок 5.

Хуже всего со стабильностью работы обстояли дела в 3 квартале 2020 г. Тогда бизнес испытал первый шок от введенных карантинных ограничений. Но затем, как мы видим на рисунке 6, он адаптировался к новым условиям, и количество предпринимателей, оценивающих работу своего бизнеса как стабильную, не опускалась ниже 40%.

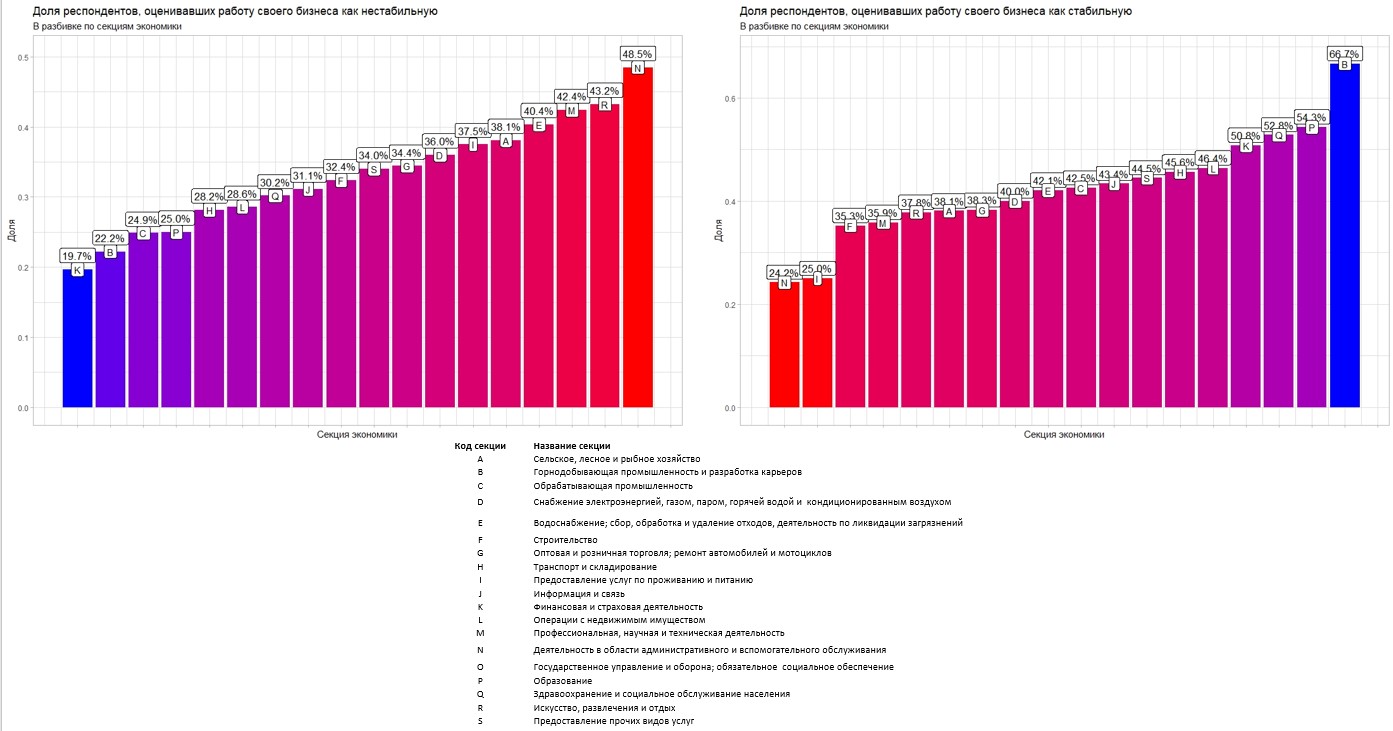

Хуже всего со стабильностью работы обстояли дела в "Деятельности в области административного и вспомогательного обслуживания". Лучше всего – в "Горнодобывающей промышленности и разработке карьеров". Смотрите рисунок 6.

Рисунок 6.

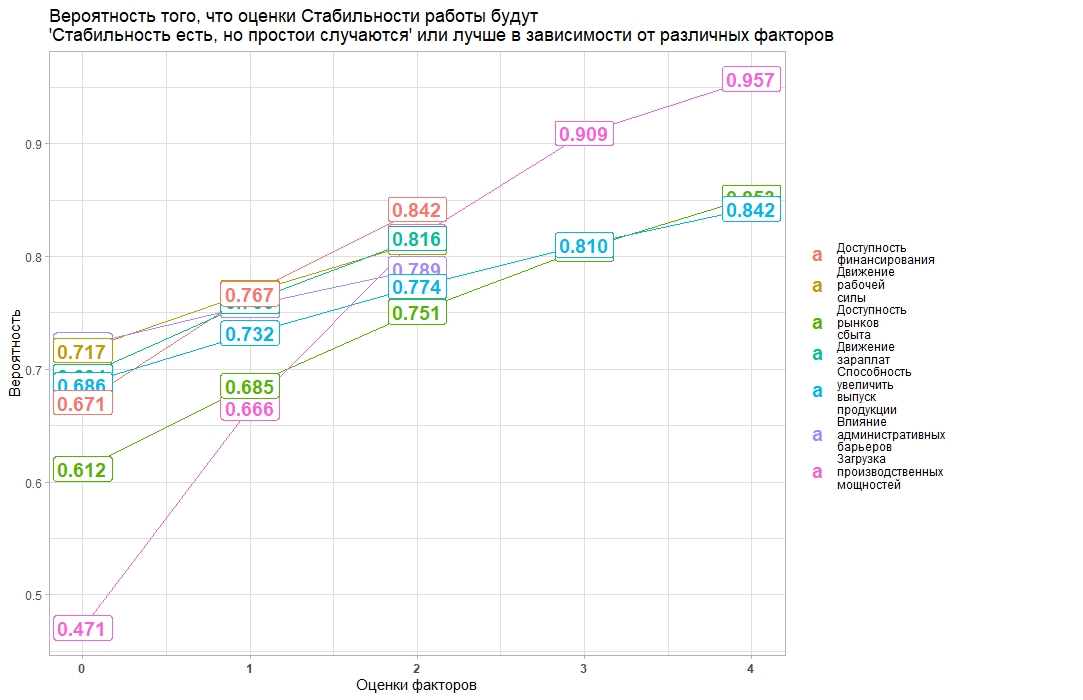

На вероятность того, что у случайно выбранного респондента оценка стабильности работы будет "Стабильность есть, но простои случаются", сильнее всего влияют оценки уровня "Загрузки производственных мощностей". Интерес представляет степень влияния оценок "Доступности финансирования, рынков сбыта" и "Способности увеличить выпуск продукции" (смотрите рисунок 7).

Рисунок 7.

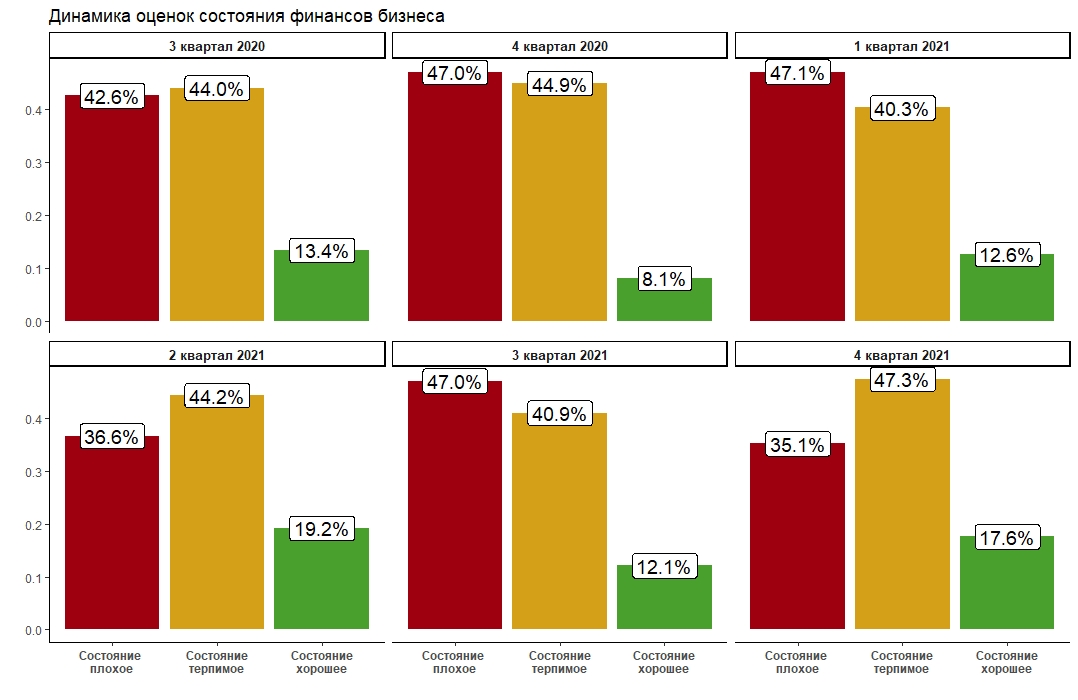

Состояние финансов

В течение всех полутора лет, о которых рассказывается в этой заметке, состояние финансов отечественного бизнеса было явно не блестящим. Худшие оценки приходятся на 4 квартал 2020 г. – эффект негативного влияния карантинных ограничений. Но то, что доля респондентов с положительными оценками финансового состояния ни разу не превысила 20%, наводит на мысль о том, что и до пандемии с финансовым самочувствием бизнеса было не все в порядке.

Рисунок 8.

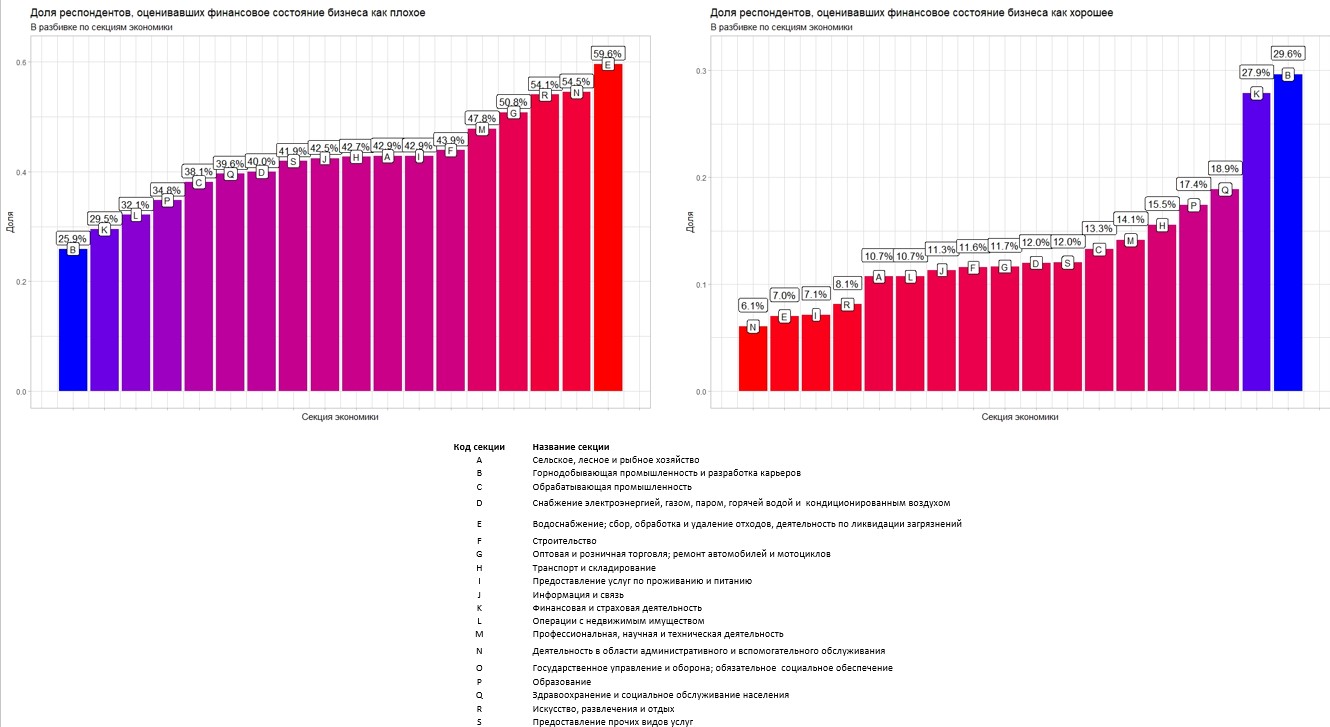

Больше всего респондентов, оценивавших финансовое состояние бизнеса как плохое, было в "Водоснабжении; сборе, обработке и удалении отходов, деятельности по ликвидации загрязнений". Положительные оценки преобладали в "Горнодобывающей промышленности и разработке карьеров". Смотрите рисунок 9.

Рисунок 9.

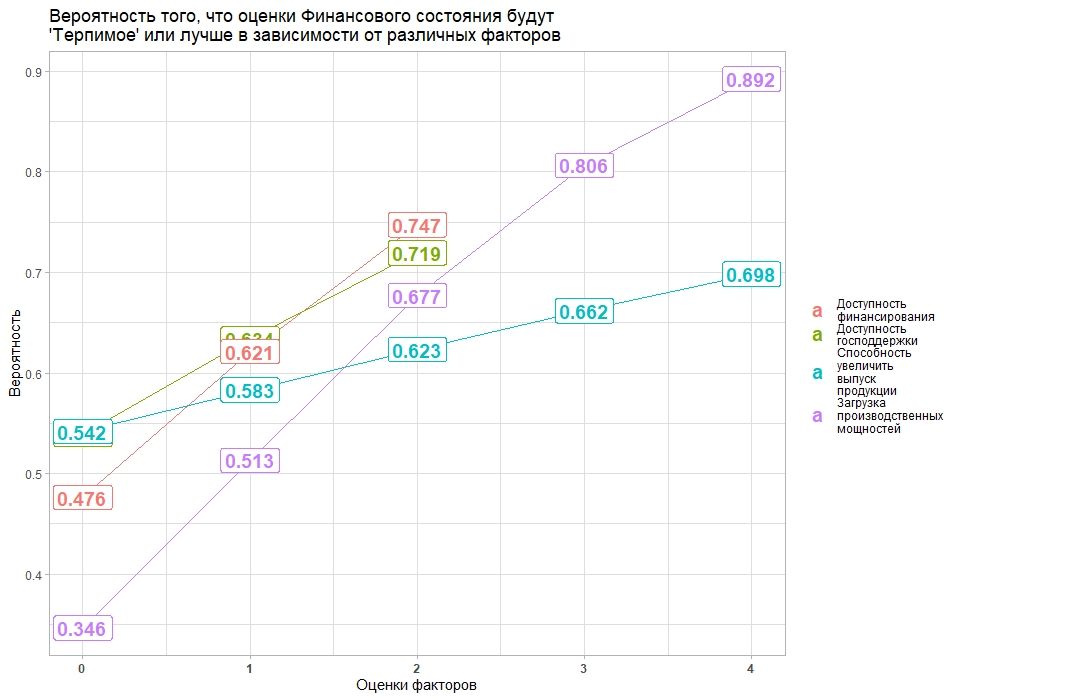

На вероятность того, что у случайно выбранного респондента оценка финансового состояния будет "Терпимое" или лучше, сильнее всего влияют оценки уровня "Загрузки производственных мощностей" (смотрите рисунок 10).

Рисунок 10.