Без изменений в банковском секторе экономика будет сталкиваться с нехваткой кредитных ресурсов

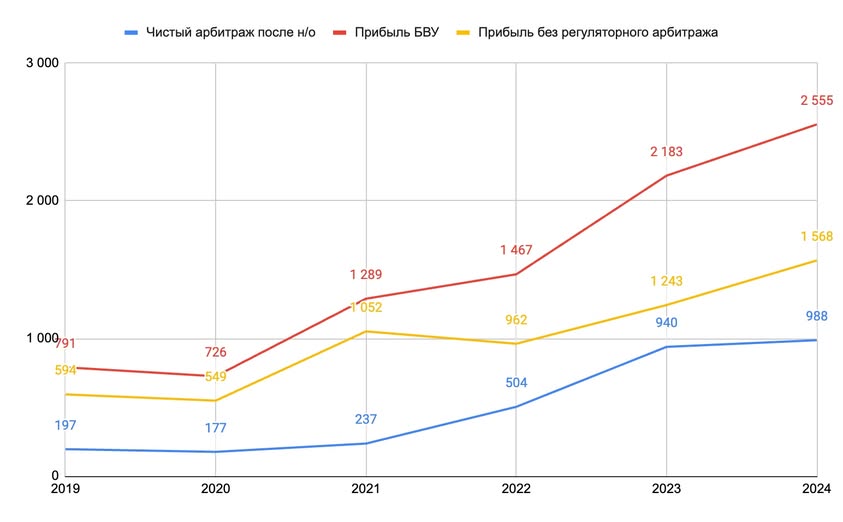

С 2019 по 2024 год банковский сектор Казахстана заработал 3 трлн тенге за счёт регуляторного арбитража – механизма, связанного с запретом на начисления процентов на текущие счета и ограничением ставок по валютным депозитам (в графике можно посмотреть более детально по годам).

Этот источник дохода составил 33% от общей прибыли банков за этот период (9 трлн тенге). В 2023 и 2024 годах доходы от арбитража достигли рекордных 1 трлн тенге в год, что подчёркивает его значимость для банковского сектора.

Как рассчитывалась прибыль банков?

Для оценки прибыли банков от регуляторного арбитража был проведён детальный анализ.

- Были собраны данные о совокупных остатках на текущих счетах в тенге из сводных банковских отчётов.

- Предположено, что потенциальная ставка по текущим счетам могла бы составлять “базовая ставка – 1%”.

- Аналогично, для валютных депозитов была рассчитана потенциальная ставка как “ставка ФРС – 1%”, а затем вычислена разница между возможным доходом и фактическими расходами БВУ на валютные пассивы.

- Из полученной прибыли был вычтен потенциальный корпоративный подоходный налог (КПН) по эффективной ставке 15% (на основании данных прошлых лет).

Влияние роста ставок на прибыль банков

Анализ показал, что до 2021 года прибыль от регуляторного арбитража была относительно небольшой (~200 млрд тенге в год), поскольку ставки Национального банка РК и ФРС США оставались низкими. Однако с 2022 года ситуация изменилась:

- В марте 2022 года ставка НБ РК значительно выросла, что немедленно увеличило доходность текущих счетов.

- Рост ставки ФРС повысил доходность валютных пассивов банков.

- В результате, в 2022 году банки заработали 500 млрд тенге, а в 2023 и 2024 годах – по 1 трлн тенге ежегодно.

- Общий совокупный заработок банков за весь период составил 3 трлн тенге.

Кто принёс банкам основную прибыль

Наибольшую прибыль от регуляторного арбитража обеспечили остатки на счетах юридических лиц – 1,8 трлн тенге за 2019–2024 годы. Основной вклад внесли бюджетные организации, которым запрещено размещать средства на депозитах, и они вынуждены держать деньги на текущих счетах без начисления процентов. Таким образом, эти 1,8 трлн тенге можно рассматривать как недополученные средства государственного бюджета.

Кроме того, распределение прибыли от арбитража внутри банковского сектора неравномерно. Крупные банки извлекли основную выгоду, поскольку именно в них сосредоточены основные бюджетные средства, валютные депозиты и остатки физических лиц. В крупных БВУ доля прибыли от арбитража может достигать 50% от общего дохода, тогда как у небольших банков этот показатель значительно ниже.

Почему это вредно для экономики?

Структура прибыли банковского сектора демонстрирует серьёзный дисбаланс. На фоне высокой маржинальности от текущих счетов и валютных депозитов банкам невыгодно кредитовать экономику, поскольку они могут получать гарантированную сверхприбыль без необходимости нести кредитные риски. В результате:

- Снижается доступность финансирования для бизнеса.

- Замедляется экономический рост, так как банковские кредиты – ключевой источник инвестиций в экономику.

- Государственный бюджет теряет значительные средства, которые могли бы быть направлены на развитие инфраструктуры и социальной сферы.

Что можно изменить?

Чтобы устранить этот дестимул, необходимы реформы:

- Рассмотреть возможность разрешения начисления процентов на текущие счета.

- Ввести рыночные механизмы, которые будут стимулировать банки к кредитованию реального сектора, для этого я уже писал что необходимо сделать.

- Пересмотреть ограничения на ставки по валютным депозитам, чтобы снизить искусственные преимущества для банков, в данном случае, логично привязать доходность валютных депозитов к ставке ФРС.

Без этих изменений банковский сектор продолжит зарабатывать триллионы тенге за счёт регуляторных ограничений, в то время как экономика будет сталкиваться с нехваткой кредитных ресурсов. Регуляторный арбитраж – это скрытая форма перераспределения средств от бизнеса и государства в пользу банков, и чем дольше сохраняется этот механизм, тем больше потерь для реального сектора экономики.

Фото: depositphotos.com.

Источник: Страница Галима Хусаинова в Facebook. Публикуется с разрешения автора.

ПОДЕЛИТЬСЯ СВОИМ МНЕНИЕМ И ОБСУДИТЬ СТАТЬЮ ВЫ МОЖЕТЕ НА НАШЕМ КАНАЛЕ В TELEGRAM!