Международная ассоциация воздушного транспорта (IATA) представила данные по мировому рынку авиаперевозок за 2025 год и за декабрь 2025 года.

Пассажирские перевозки

Общий спрос, измеряемый в пассажиро-километрах (RPK), вырос в 2025 году на 5,3% по сравнению с 2024 годом. Общая провозная емкость, измеряемая в доступных кресло-километрах (ASK), увеличилась на 5,2% в годовом выражении. Коэффициент загрузки (PLF) составил 83,6% (+0,1 п.п. по сравнению с 2024 годом), что стало рекордным показателем для годового объема перевозок.

Международный спрос в 2025 году вырос на 7,1% по сравнению с 2024 годом. Провозная емкость увеличилась на 6,8%, а коэффициент загрузки составил 83,5%, что на 0,2 п.п. выше уровня 2024 года и также является рекордным показателем для международных перевозок.

Внутренний спрос в 2025 году вырос на 2,4% по сравнению с предыдущим годом, при этом провозная емкость увеличилась на 2,5%, а коэффициент загрузки составил 83,7% (-0,1 п.п. по сравнению с 2024 годом).

Декабрь 2025 продемонстрировал уверенное завершение года: общий спрос вырос на 5,6% в годовом выражении, провозная емкость увеличилась на 5,9%, а коэффициент загрузки составил 83,7%.

«В 2025 году спрос на авиаперевозки вырос на 5,3%: международные перевозки прибавили 7,1%, внутренние — 2,4%. После резкого постковидного восстановления отрасль вернулась к более привычным, исторически устойчивым темпам роста. Однако этот устойчивый рост вновь четко обозначил два ключевых вызова для авиации — декарбонизацию и проблемы в цепочках поставок.

Декарбонизация — это основа долгосрочного развития отрасли. Странам, экономика которых напрямую выигрывает от развития авиации и для которых транспортная доступность имеет стратегическое значение, необходимо выстроить поддерживающую фискальную политику. В первую очередь это касается ускорения развития энергетического сектора и наращивания производства устойчивого авиационного топлива (SAF).

Проблемы в цепочках поставок стали для авиакомпаний самой болезненной темой в 2025 году. Спрос на путешествия явно превышал возможности отрасли: перевозчики раз за разом сталкивались со срывами сроков поставок новых самолетов и двигателей, дефицитом мощностей по техническому обслуживанию и ростом затрат, которые, по оценкам, превысили 11 млрд долларов. В ответ авиакомпаниям приходилось дольше эксплуатировать существующий флот и повышать загрузку рейсов. При коэффициенте загрузки, приблизившемся к 84%, эти меры помогли справиться с пиковым спросом, но это лишь временное решение. Отрасли нужен устойчивый выход из кризиса: важно, чтобы 2025 год стал его нижней точкой, а 2026-й — годом восстановления. Каждый новый самолет — это более тихий и экологичный флот, больше вместимости и больше маршрутов, именно этого ждут и авиакомпании, и пассажиры», - отметил генеральный директор IATA Уилли Уолш.

Региональный обзор – международные пассажирские перевозки в 2025 году

По итогам 2025 года международный пассажиропоток вырос на 7,1% по сравнению с 2024 годом, при этом провозные емкости увеличились на 6,8%. В декабре 2025 года международный спрос вырос на 7,7%, вместимость — на 7,9%, а коэффициент загрузки снизился на 0,1 п.п. по сравнению с декабрем 2024 года и составил 83,9%. Азиатско-Тихоокеанский регион завершил 2025 год с максимальными темпами роста и самым высоким уровнем загрузки по сравнению с другими регионами. Северная Америка продемонстрировала самые низкие темпы роста пассажиропотока и провозной емкости среди регионов в 2025 году, при этом самое значительное падение коэффициента загрузки среди регионов продемонстрировала Латинская Америка. Несмотря на то, что самый низкий коэффициент загрузки в 2025 году зафиксирован у африканских перевозчиков, для региона он стал рекордным и при этом показал самый высокий рост по сравнению с другими регионами.

Обзор внутренних рынков пассажирских авиаперевозок в 2025 году

По итогам года внутренний пассажиропоток достиг рекордных значений как по числу перевезенных пассажиров, так и по коэффициенту загрузки. При этом темпы роста замедлились по сравнению с сильным восстановлением в 2024 году. Наиболее заметным рынком по показателю внутренних авиаперевозок в 2025 году стала Бразилия, где рост составил 11,1% к 2024 году. В то же время внутренний рынок США сократился на 0,6%. Самый значительный рост коэффициента загрузки был зафиксирован в Японии (+3,4 п.п.), тогда как в США наблюдалось наиболее существенное снижение данного показателя (-1,9 п.п.). Несмотря на заметное снижение коэффициента загрузки на внутренних рейсах в Индии (-1,2 п.п.), страна сохранила самый высокий уровень загрузки среди всех рынков — 85,2%. Самый низкий коэффициент загрузки был зафиксирован в Австралии, однако и он оставался на относительно высоком уровне — 81,2%.

Грузовые перевозки

Общий спрос, измеряемый в грузовых тонно-километрах (CTK), увеличился на 3,4% по сравнению с 2024 годом (+4,2% для международных перевозок).

Провозная емкость, измеряемая в доступных грузовых тонно-километрах (ACTK), выросла на 3,7% по сравнению с 2024 годом (+5,1% для международных перевозок).

Декабрь 2025 стал уверенным завершением года на фоне сохраняющихся сильных показателей. Глобальный спрос превысил уровень декабря 2024 года на 4,3% (на международных направлениях — на 5,5%). Глобальная провозная емкость выросла на 4,5% по сравнению с декабрем 2024 года, при этом на международных направлениях рост составил 6,4%.

Кроме того, в IATA отметили, что по итогам года доходность грузовых авиаперевозок снизилась на 1,5% в годовом выражении. Это самое незначительное снижение за последние три года, что отражает постепенное возвращение баланса спроса и предложения, а также дальнейшую нормализацию исключительно высоких уровней доходности периода пандемии COVID и постковидного восстановления. Несмотря на конкурентное давление, ограничивающее ценовые возможности рынка грузовых авиаперевозок, доходность по-прежнему остается на 37,2% выше уровня 2019 года.

«В 2025 году сегмент грузовых авиаперевозок показал уверенные результаты: спрос вырос на 3,4% в годовом выражении. Большую роль в этом сыграл рост мировой электронной торговли, несмотря на усложнение торговых отношений с США, в числе которых рост тарифов, отмена льгот de minimis и сохраняющаяся неопределенность в торговой политике. Отрасль оперативно адаптировалась к этим условиям, обеспечивая поддержку глобального бизнеса и ускоряя поставки в преддверии введения новых тарифов, а также подстраивались под рост спроса внутри Азии и на направлениях между Азией и Европой на фоне стагнации торговли между США и Азией.

В 2026 году ожидается некоторое замедление темпов роста — до 2,4%, что соответствует историческим тенденциям. При этом спрос по-прежнему будет формироваться под влиянием торговых и геополитических факторов. Независимо от того, как будут меняться торговые потоки, роль грузовых авиаперевозок в обеспечении устойчивости глобальных цепочек поставок сохранится. Авиакомпании будут отвечать на эти вызовы, гибко управляя провозными емкостями и выстраивая маршрутные сети с максимальной адаптивностью», — заявил Уилли Уолш, генеральный директор IATA.

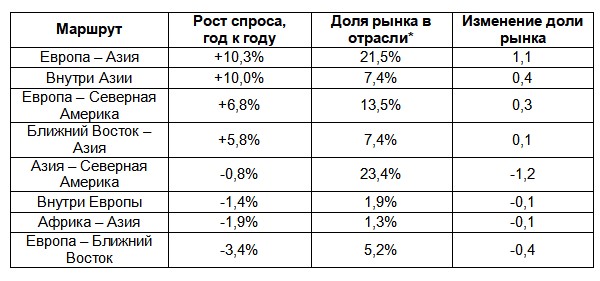

Показатели торговых маршрутов:

Данные по торговым направлениям за 2025 год указывают на отчетливое смещение глобальных потоков грузовых авиаперевозок с маршрута Азия – Северная Америка в сторону направления Азия – Европа. Это перераспределение было обусловлено тарифным давлением и отменой в США льготы de minimis. При этом устойчивый рост также был зафиксирован на направлениях внутри Азии, а также по маршруту Ближний Восток – Азия.

Источник: Международная ассоциация воздушного транспорта