Как Минфин и Нацбанк годами иссушают экономику, усиливая сырьевую зависимость и подменяя развитие хрупким равновесием

С первых лет независимости Казахстан стремился демонстрировать макроэкономическую стабильность — низкий уровень инфляции, сбалансированный бюджет, "прочный" тенге. Ключевая роль в обеспечении этой стабильности отводилась финансово-денежной политике, которую десятилетиями выстраивали Минфин и Нацбанк.

В период неимоверного роста цен на нефть — до 147 долларов за баррель — власти демонстрировали стремительное движение к процветанию, щедро сопровождаемое ростом бюджетных расходов. В ответ Минфин и Нацбанк, подстраиваясь под эту "модель успеха", прибегали к инструментам стерилизации — изымали из внутреннего оборота избыточные нефтедоллары, пытаясь сгладить типичные издержки сырьевой экономики: перегрев, инфляцию, обесценивание национальной валюты и другие побочные эффекты.

Ключевыми механизмами стерилизации ликвидности, то есть изъятия избыточных средств из экономики, стали государственные ценные бумаги (ГЦБ) Минфина, а также ноты и депозиты Нацбанка.

Ниже — краткий разбор этих инструментов и диаграмма их устойчивого роста, наглядно показывающая, как и с какой целью они применялись.

Стабильность в обмен на внутреннюю слабость

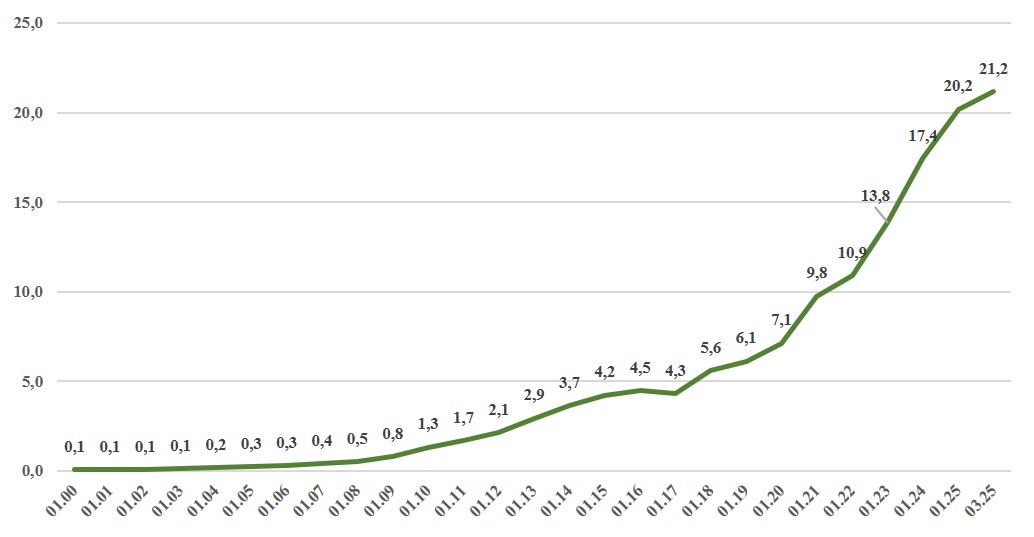

Диаграмма №1. Динамика изъятия денег из экономики РК ГЦБ Минфина РК (с 01.01.00 г. по 01.03.25 г., трлн тенге).

Данные Нацбанка РК.

Согласно диаграмме №1, Минфин устойчиво наращивает внутренние заимствования уже более двух десятилетий, при этом с 2017 года темпы роста резко ускорились: объём размещённых ГЦБ увеличился почти в пять раз — с 4,3 до 21,2 трлн тенге. В последние годы ускорилось изъятие ликвидности: с 2,6 трлн тенге в начале 2021 года до 2,8 трлн в начале 2025-го, с пиком в 3,6 трлн в 2024 году — это отражает все растущую потребность Минфина во внутренних ресурсах. На рост изъятий могли повлиять снижение налоговых поступлений и падение цен на нефть (среднегодовая цена в 2020 году — 43,3 доллара за баррель, в 2021-м — 70,8, в 2022-м — 98,9, в 2023-м — 82,3, а в 2024 году — 79,9 доллара). И как следствие, в 2024 году Минфин увеличил заимствования на внутреннем рынке уже до 5,6 трлн тенге (+15,5% к 2023-му), что свидетельствует об усиливающейся зависимости бюджета от внутренних заимствований.

По данным Минфина на 1 апреля 2025 года, только внутренний долг составил 22,6 трлн тенге (44,8 млрд долларов по курсу 503,42 тенге за доллар на 31.03.2025). Министерство активно заимствует на внутреннем рынке для:

– покрытия текущих бюджетных расходов;

– рефинансирования прежних выпусков ценных бумаг;

– а также, вероятно, для проведения согласованной с Нацбанком денежно-кредитной политики.

Теперь перейдём к инструментам Национального банка — его собственным нотам и депозитам, размещаемым в самом Нацбанке. Ниже представлена динамика использования этих инструментов и объёмы средств, изъятых из внутреннего оборота экономики.

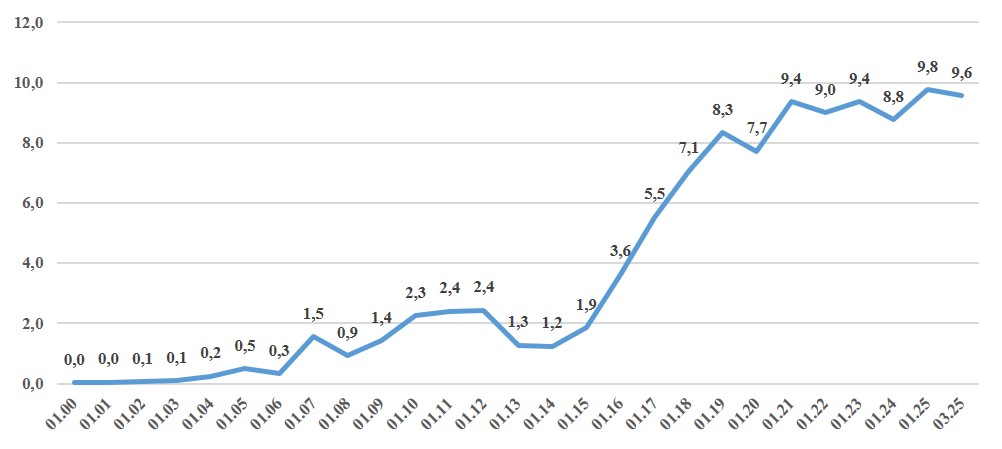

Диаграмма №2. Динамика изъятие ликвидности из экономики через ноты и депозиты Нацбанка (трлн тг, 01.01.2000-01.03.2025).

Данные Нацбанка.

Диаграмма №2 показывает: другим устойчивым каналом изъятия средств из экономики остаются инструменты Нацбанка — ноты и депозиты, куда коммерческие банки охотно направляют подавляющие объёмы ликвидности. С 2015 года объём средств, размещённых через эти инструменты, вырос с 1,9 до 9,6 трлн тенге — более чем в шесть раз. Наиболее заметные всплески приходились на январь 2016 года (+1,8 трлн тенге), январь 2017-го (+1,7 трлн), январь 2019-го (+1,3 трлн) и 2021 год (+1,6 трлн). Эти периоды совпадали с фазами ускорения инфляции: в 2015 году она составила 13,6%, в 2016 — 8,5%, в 2018 — 5,3%, в 2020 — 7,5%, а в 2022 году достигла 20,3%.

Почему Нацбанк изымает ликвидность, вместо того чтобы поддерживать экономику? Его прямая функция — обеспечивать кредитование через механизмы денежно-кредитной политики. Но вместо этого он выбрал путь монетарной стабильности: сдерживание инфляции, защиту валютного рынка и контроль базовой ставки, исключив при этом свою ключевую роль — поддержку кредитования экономики.

Далее — о росте стерилизационного давления.

Макроэкономическая стерилизация: форма устойчивости или путь к истощению?

Для наглядности кратко рассмотрим, к каким масштабам изъятия средств из экономики дошли Минфин и Нацбанк в попытках удержать макроэкономическую стабильность. Мы объединим данные об этих изъятиях в одной диаграмме, а затем наложим на неё график девальвации тенге, чтобы понять - как связаны столь значительные изъятия с ослаблением нацвалюты.

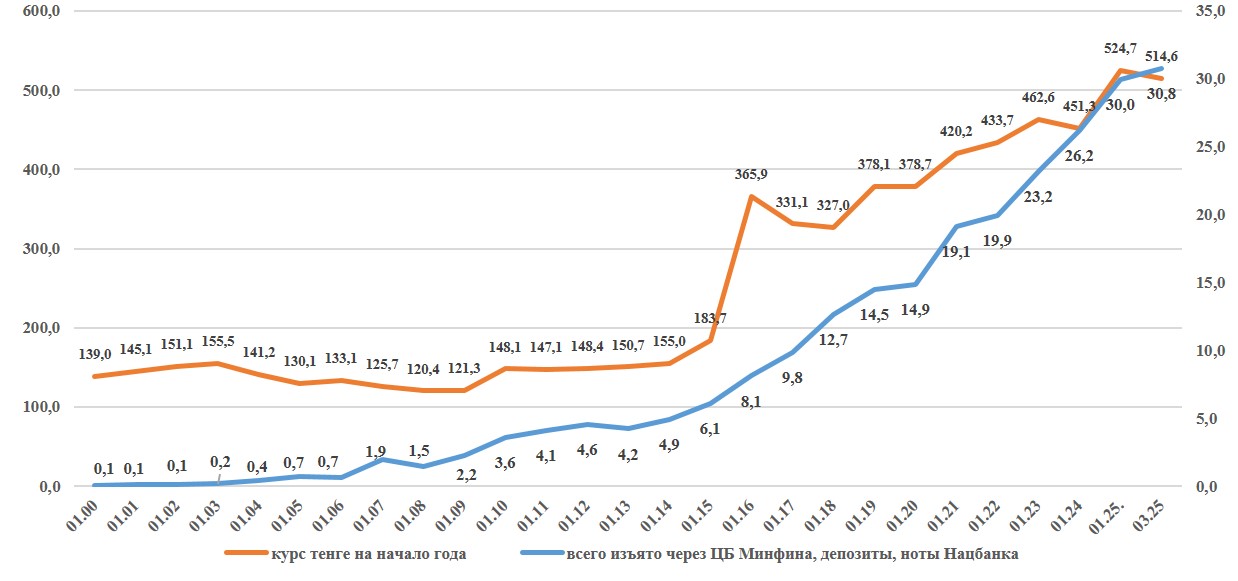

Диаграмма №3. Сопоставление объёмов изъятий Минфина и Нацбанка с динамикой девальвации тенге (2000 – март 2025, трлн тенге).

Данные Нацбанка РК.

Как показывает диаграмма №3, после девальвации 2015 года — когда курс тенге обрушился с 183,7 до 365,9 при падении цены на нефть до $52,32, а затем до $43,64 в 2016 году — изъятие средств из экономики Минфином и Нацбанком резко ускорилось. Динамика во многом коррелирует с ценами на нефть: так, при цене $70,86 на нефть в январе 2021 года рост изъятия составил 4,3 трлн тенге, а при $100,98 в январе 2022-го — всего 0,8 трлн.

Стремительный рост объёмов совместных изъятий показывает, что удержание макроэкономических показателей перешло в фазу, когда оно обеспечивается за счёт иссушения внутреннего экономического оборота. В январе 2023 года — 3,3 трлн тенге при цене нефти $82,5 за баррель, в январе 2024-го — 3,0 трлн при $80,52, а уже в январе 2025-го — 3,8 трлн при $73,96. На конец марта 2025 года объём изъятых из внутреннего оборота денег взлетел до 30,8 трлн тенге — колоссальная сумма для казахстанской экономики! И это — не предел выкачивания ликвидности из экономики РК.

Для сравнения: Республиканский бюджет на 2025год утвержден по доходам в сумме – 21,4 трлн, по затратам – 25,2 трлн тенге.

Другой показательный момент отражён на диаграмме №3: кривые общей суммы изъятий и ослабления тенге движутся вверх практически параллельно. Это позволяет предположить, что масштабные изъятия необходимы, в том числе и для сдерживания темпов ослабления тенге, усугублённого падением мировых цен на нефть. Возникает косвенная, но устойчивая связь между изъятием ресурсов и поддержанием курса национальной валюты в условиях внешнего шока. Так, например, в январе 2024 года курс 451,3 тенге "обеспечивался" 26,2 трлн тенге, выведенными из оборота. К январю 2025 года для удержания курса на уровне 524,7 тенге уже потребовалось стерилизовать 30 трлн тенге.

При этом цена такого "удержания" растёт: внутренний оборот сокращается, но причины высокой инфляции, девальвации и высоких ставок сохраняются — во многом из-за политики, которой вынуждены следовать доходности как государственных бумаг Минфина, так и инструментов Нацбанка, чтобы сохранять спрос на свои инструменты.

Теперь рассмотрим, как "ставки" по стерилизации, конкурируя с инфляцией, невольно подпитывают её динамику.

Безрезультатная борьба: стерилизация против инфляции

Инфляция в сырьевой экономике Казахстана — не случайность, а прямое следствие её структуры. Сырьевой экспорт приносит приток ликвидности, но слабый внутренний рынок не может ответить ростом предложения. К тому же нестабильный тенге удорожает импорт.

А попытки годами сдерживать инфляцию стерилизацией лишь усугубляют проблему: они иссушают экономику, не устраняя первопричины. Финансовые власти и правительство лишь пытаются устранить симптомы, вместо того чтобы проводить реальные — институциональные и диверсификационные — реформы.

А чтобы сохранить макроэкономические показатели, финансовые власти прибегают к единственному доступному инструменту — всё активнее изымают ликвидность из экономики. Однако эта стратегия работает лишь при условии достаточной доходности их инструментов — ГЦБ, нот и депозитов Нацбанка. Поэтому ставки по ним неизбежно растут вслед за инфляцией. Например, самые высокие доходности по ГЦБ Минфина — до 16-17% годовых — приходились на периоды ускорения инфляции и девальвационного давления. Пиковое значение, около 17,25%, было зафиксировано в 2022 году, когда инфляция достигла 20,3%. Эти уровни, как правило, были краткосрочными и лишь отражали усиливающиеся макроэкономические риски — рост инфляции и ослабление тенге.

Нацбанк тоже отреагировал: когда инфляция достигла пика в 20,3% в 2022 году, он установил среднюю ставку по депозитам банков и других финансовых институтов на уровне 16,75% (на 6 декабря 2022 года), а доходность по своим долговым бумагам — 19,13% (на 12 декабря 2022 года), вплотную приблизив их к уровню инфляции и тем самым максимально повысив привлекательность своих инструментов.

Конечно, повышение доходности по инструментам стерилизации ведёт к удорожанию внутренней ставки. В этих условиях Минфин и Нацбанк оказываются в прямой конкуренции с бизнесом за ограниченные внутренние ресурсы, вытесняя его и ухудшая условия для инвестиций в реальный сектор экономики.

Качественный рост в такой системе превращается в иллюзию — его вытесняет сама логика стерилизации, которая изымает внутренние ресурсы и закрепляет сырьевой характер экономики.

Монетарные власти десятилетиями борются с инфляцией одними и теми же методами: стерилизацией — то есть вымыванием ликвидности из экономики. Однако на фоне устойчивого роста цен, высоких ставок по ипотеке и кредитам для бизнеса, а также драконовских условий потребительского кредитования всё настойчивее звучит вопрос: не превратилась ли сама схема стерилизации в часть системной проблемы?

Тем временем стерилизационный пузырь продолжает раздуваться: к марту 2025 года его объём достиг 30,8 трлн тенге — это 60,8 млрд долл. по курсу 506,21. Это не может закончиться иначе, как всё большими изъятиями из Нацфонда и постоянными процентными убытками Нацбанка. Для сравнения: Валютные активы Нацфонда на 03.25 г. – 57,9 млрд долл.

Даже при внушительном объёме стерилизации — 30,8 трлн тенге (на март 2025 года) — инфляция продолжает расти. По данным Бюро национальной статистики РК, в апреле она вновь превысила 10% и составила 10,7% в годовом выражении. За месяц цены прибавили ещё 1,2%.

Сырьевой рост экономики ощущают далеко не все. За эти годы Казахстан мог бы сократить валютный отток на 25-30 млрд долларов за счёт эффективного импортозамещения и нарастить несырьевой экспорт до 30-40 млрд. Это дало бы экономике приток в 55-70 млрд дополнительных долларов — серьёзную подпитку платёжного баланса и реальную опору для стабильности тенге. Такой сценарий стал бы настоящей диверсификацией — фундаментом устойчивого роста, ощутимого для каждого гражданина.

Миллиардный приток валюты мог бы обеспечить пересмотр контрактов на месторождения — тех, что изначально подписывались в ущерб интересам государства.

Инфляция, девальвации, высокие ставки, отсутствие кредитования, стерилизация экономики и сопутствующие трудности — всё это осталось бы в прошлом.

Но для реализации этого безальтернативного сценария нужны политическая воля, компетентное правительство и работающие институты.

Фото: iStock.

ПОДЕЛИТЬСЯ СВОИМ МНЕНИЕМ И ОБСУДИТЬ СТАТЬЮ ВЫ МОЖЕТЕ НА НАШЕМ КАНАЛЕ В TELEGRAM!